Любой заемщик при оформлении кредита рассчитывает, что его финансовое положение будет таким же стабильным на всем протяжении договора. Но со всеми нами могут случиться форсмажорные обстоятельства.

Никто не застрахован от потери работы или здоровья, а возможно просто случилось пополнение в семье, что повлекло дополнительные траты. А за кредит нужно платить ежемесячно. Неужели нет способа как-то помочь себе в данных обстоятельствах?

В первую очередь, не стоит уклоняться от своих обязательств по ежемесячным платежам. Банки очень негативно относятся к тем, кто бежит от проблем не объясняясь. Нужно прямо заявить о своих финансовых трудностях. Это будет честнее, а в банке все же работают люди, а не роботы, которые могут прийти на помощь. Нельзя просто перестать платить по задолженности и пытаться избегать кредитора, банк все равно найдет способ, как вернуть свой долг. Подробнее о том, что может сделать кредитор, если клиент не платит по задолженности, читайте .

В случае возникновения финансовых трудностей, ознакомьтесь с договором. В нем может быть указан кредитный отпуск. Этот промежуток еще называют кредитными каникулами. Это период времени в течение которого заемщик может не платить свои долговые обязательства по заему.

Такая отсрочка предполагает полную заморозку выплат по задолженности. Но стоит учесть, что банки могут налагать дополнительные платежи за предоставление данного отпуска. Еще может быть один вид отсрочки, когда заемщик выплачивает только проценты, а основной долг продолжает числиться без изменений. В этом случае увеличивается срок выплаты по кредиту, а соответственно и переплата по процентам.

Если Вы не нашли в договоре пункта о кредитном отпуске, то Вы можете попросить о предоставлении такой возможности напрямую в банке, указав причину ухудшения материального положения. Подробнее о том, как оформить кредитные каникулы, читайте по этой ссылке .

Еще можно не отсрочить платеж, а уменьшить сумму ежемесячных выплат. Подобная процедура называется реструктуризацией кредита. Вам необходимо обратиться в банк с заявлением на уменьшение ежемесячных платежей. К заявлению приложите документы, подтверждающие, что у Вас ухудшилось финансовое состояние. Больше информации о том, что такое реструктуризация долга, вы получите в этом обзоре.

Банки далеко не всегда идут на уступки и позволяют провести реструктуризацию. Но если Вы ранее зарекомендовали себя как добросовестного заемщика, то Вам скорее всего пойдут навстречу.

При проведении реструктуризации увеличивается срок выплаты. Платежи будут меньше, но по времени Вы будете выплачивать их дольше. А так же, количество выплаченных процентов в конце будет больше, чем предполагалось при оформлении заема. Детальнее об оформлении реструктуризации говорим по этой ссылке .

В случае когда банк не пошел на реструктуризацию, Вы можете воспользоваться рефинансированием кредита. В итоге это тоже приведет к уменьшению ежемесячных оплат, но другим способом.

Вам нужно будет оформить новый потребительский кредит на сумму долга по текущему заему, но на больший срок, а полученные средства использовать для досрочного погашения. Таким образом, старый займ будет погашен, а новый необходимо будет погашать меньшими суммами. Подробнее о перекредитовании в банковских учреждениях читайте в этой статье .

О том, какую из двух предложенных услуг лучше предпочесть, рассказываем .

В крайнем случае, при тяжелом материальном положении, когда банки не хотят идти на уступки, Вы можете обратиться в суд . В суде Вам необходимо будет доказать невозможность расчета по долговым обязательствам, тогда скорее всего суд предоставит Вам отсрочку.

В любом случае, не стоит молча отсиживаться и ждать пока к Вам не придут коллекторские агентства (по этой ссылке вы узнаете, как они выбивают долги). Стоит сделать все возможное, чтобы отсрочить платежи, пока не улучшится Ваше материальное положение.

Кредитные обязательства требуют от плательщиков строгого соблюдения графика платежей. Несвоевременная или частичная оплата грозят не только ухудшением кредитной истории, но и штрафами, неустойками. Если плательщик испытывает трудности с финансами, рекомендуется обратиться в банк. Менеджер компании определит, можно ли взять отсрочку по кредиту, или иным способом облегчить обязательства клиента.

Что представляет собой отсрочка платежа по займам?

При получении ссуды клиенту выдается договор с графиком платежей. Перенос срока внесения средств на определенный период является отсрочкой по займу. Если должник освобождается от платежей на 3 месяца и более, такое изменение договора называют "кредитными каникулами".

Решение о том, можно ли взять отсрочку по кредиту, принимается сотрудниками банка. Менеджеры анализируют финансовую ситуацию заемщика, изучают историю платежей, отношения с банком и другими кредитными организациями. В случае одобрения клиент получает новый график платежей.

В каких случаях допускается отсрочка взносов по ссудному договору?

При оформлении займа клиенты не задумываются о том, можно ли взять отсрочку по кредиту, хотя во многих банках есть возможность урегулировать данный вопрос на стадии подписания документов.

В зависимости от финансовой организации, виды и условия изменения плановых платежей различаются. Например, в одних банках клиенту предоставляются "каникулы" без предоставления документов.

Другие требуют написать заявление даже в случае, когда требуется узнать, можно ли взять отсрочку по кредиту на время декретного отпуска.

Оформление отсрочки: причины для банка

В 90 % компаний к рассмотрению принимаются следующие ситуации:

- Полная или частичная утрата платежеспособности клиента. Она может быть связана с потерей работы, получением инвалидности, сокращением размера заработной платы.

- Потеря платежеспособности одного из членов семьи. Например, один из супругов взял потребительский кредит, а второго сократили с работы. Общий доход семьи заметно снизился, что затруднило выполнение обязательств по займам.

- Уход в декретный отпуск.

- Появление новых обязательных расходов, например, оплата обучения, лечения.

Как происходит изменение договора?

Каждый случай в предоставлении "кредитных каникул" рассматривается компанией индивидуально. Только после изучения обстоятельств специальной комиссией выносится решение, можно ли взять отсрочку платежей по кредиту.

Процедура происходит в несколько этапов:

- Обращение в кредитную организацию.

- Предоставление данных, подтверждающих финансовое положение. Это могут быть выписки со счетов, чеки из медицинского учреждения, справка об инвалидности.

- Ожидание решения комиссии. Срок рассмотрения заявления - до 14 рабочих дней. Сотрудники выясняют, можно ли взять отсрочку по кредиту клиенту банка, рассматривают варианты смягчения условий кредитования и иные способы погашения задолженности плательщиком.

В случае одобрения плательщик подписывает новый кредитный договор. Он может действовать со следующего периода или даты, прописанной в документе.

Виды отсрочек по займам

В каждой организации свои условии предоставления "кредитных каникул".

Отсрочка может представлять собой:

- Увеличение срока кредитования с уменьшением планового платежа. Это называется реструктуризацией. Например, клиенты, которые хотят узнать, можно ли взять отсрочку по кредиту в "Сбербанке", имеют возможность подать заявление только на такой вид уступки.

- Перенесение платежной даты. Это не является на 100 % отсрочкой, но может улучшить финансовое положение заемщика. Некоторые кредиторы ("Сбербанк", "Связьбанк", "ВТБ") предлагают клиентам воспользоваться услугой бесплатно 2 раза и более.

- "Кредитные каникулы". Это освобождение заемщика от необходимости вносить оплату в течение 3 и более месяцев. В 9 из 10 случаев "каникулы" прописаны в ссудном договоре или могут быть предоставлены только значимым клиентам с большим объемом капитала и хорошей кредитной историей.

- Изменение условий кредитования. Рефинансирование - возможность не только перенести плановый платеж, но и уменьшить процентную ставку. Оформить продукт могут только клиенты с достаточной платежеспособностью.

Сколько времени занимает оформление отсрочки по кредиту?

Изменение условий ссудного договора не превышает 14 рабочих дней. В исключительных случаях банк может продлить решение вопроса на срок до 30 дней.

Процесс состоит из нескольких этапов:

- Сбор документов. Плательщик обязан принести справки, подтверждающие тяжелое финансовое состояние. Без них банк имеет право отказать в предоставлении услуги. Сбор документов занимает от 1 до 5 дней.

- Подача заявления. В зависимости от сложности вопроса, решением могут заниматься специалисты поддержки в интернете, во всех отделениях кредитной организации или нескольких крупных филиалах. Например, чтобы узнать, можно ли взять отсрочку по кредиту в "Почта Банке", клиенту достаточно позвонить по телефону горячей линии, указанному на сайте финансового учреждения. Срок принятия решения - от 1 часа до 10 рабочих дней.

- Получение нового графика. Для подписания документов следует обратиться в отделение, в котором плательщик оставлял заявление. Если операция проводилась по телефону или через интернет, клиент может потребовать электронный документ на e-mail.

В каких случаях кредиторы отказывают изменить график платежей?

Услуга переноса даты списания не всегда бывает выгодной для банка.

Несмотря на то что в 90 % случаев отсрочка предоставляется в виде реструктуризации договора с последующим увеличением процентной ставки, финансовые организации не гарантируют одобрение для всех клиентов.

- Причиной отказа может послужить плохая кредитная история плательщика. Неоднократные задержки платежей свидетельствуют о недобросовестном исполнении обязательств. Таким клиентам банки в 77 % случаев отказывают в оформлении реструктуризации и рефинансирования.

- Повторное переоформление договора также невозможно. Например, клиенты, которые ранее уже обращались с вопросом, можно ли взять отсрочку по кредиту в "ВТБ 24", не имеют права рассчитывать на вторичное смягчение условий кредитования.

- Отсутствие подтверждающих документов - основная причина отказа в изменение графика платежей. Некоторые банки не принимают даже устного заявления от клиентов по телефону горячей линии, если плательщики не могут подтвердить финансовое состояние. Пример: чтобы узнать, можно ли взять отсрочку по кредиту в "Каспий Банке", плательщик должен принести справки со счетов, копию документа, удостоверяющего личность, данные о составе семьи и общей платежеспособности.

Альтернативные варианты "кредитных каникул"

Если банки отказали в предоставлении отсрочки, плательщик может воспользоваться другими способами продления срока платежа.

Финансовое планирование любого торгового предприятия невозможно без бюджета продаж. Максимальная точность и правильность расчетов – залог успешной организации труда всех структурных подразделений. Плановые показатели определяются по каждой линейке продукции, по каждому филиалу, магазину и направлению, по каждому менеджеру (если есть такая необходимость). Рассмотрим, как составить план продаж на месяц в Excel.

Как составить план продаж на месяц: пример

У нас есть развивающееся предприятие, которое систематически ведет финансовую отчетность. На реализацию влияет такой показатель, как сезонность. Спрогнозируем продажи на будущие периоды.

Реализация за прошлый год:

Бюджет продаж на месяц будет тем точнее, чем больше фактических данных берется для анализа. Поэтому мы взяли цифры за 12 предыдущих периодов (месяцев).

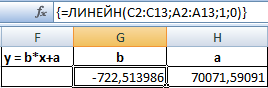

Так как предприятие развивающееся, для прогнозирования продаж можно использовать линейный тренд. Математическое уравнение: y = b*x + a. Где

- y – продажи;

- х – порядковый номер периода;

- а – минимальная граница;

- b – повышение каждого следующего значения во временном ряду.

Значение линейного тренда в Excel рассчитывается с помощью функции ЛИНЕЙН. Составим табличку для определения коэффициентов уравнения (y и х нам уже известны).

Для быстрого вызова функции нажимаем F2, а потом сочетание клавиш Ctrl + Shift + Ins. А комбинацией SHIFT+F3 открываем окно с аргументами функции ЛИНЕЙН (курсор стоит в ячейке G 2, под аргументом b). Заполняем:

Выделяем сразу 2 ячейки: G2 и H2 (значения аргументов b и а). Активной должна быть ячейка с формулой. Нажимаем F2, а потом сочетание клавиш Ctrl + Shift + Enter. Получаем значения для неизвестных коэффициентов уравнения:

Найдем для каждого периода анализируемого временного интервала значение y. Подставим рассчитанные коэффициенты в уравнение.

Следующий этап – расчет отклонений значений фактических продаж от значений линейного тренда:

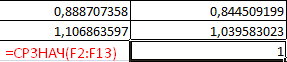

Это значение нам необходимо для расчета сезонности. Далее находим средний показатель реализации за все периоды с помощью функции СРЗНАЧ.

Рассчитаем индекс сезонности для каждого периода. Формула расчета: объем продаж за период / средний объем.

С помощью функции СРЗНАЧ найдем общий индекс сезонности:

Спрогнозируем уровень продаж на будущий месяц. Учтем рост объема реализации и сезонность.

Сначала найдем значение тренда для будущего периода. Для этого в столбце с номерами периодов добавим число 13 – новый месяц. Продлим формулу в столбце «Значение тренда» на одну ячейку вниз:

Умножим значение тренда на индекс сезонности соответствующего месяца (в примере – «января»). Получим рассчитанный объем реализации товара в новом периоде:

По такому же принципу можно спрогнозировать реализацию на 2, 3, 4 и последующие месяцы.

График прогноза с линией тренда:

При построении финансового плана продаж используется понятие «сечения». Это детализации плана в определенном «разрезе»: по времени, по каналам реализации, по покупателям (клиентам), по товарным группам, по менеджерам. Такая детализация позволяет проверить реалистичность прогноза, а в дальнейшем – проверить выполнение.

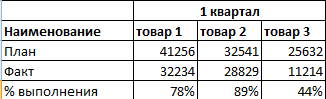

Анализ выполнения плана продаж в Excel

По каждой товарной позиции собираются данные о фактических продажах за период (за месяц, как правило).

Наша примерная таблица элементарна. Но на предприятии имеет смысл продукты распределить по товарным позициям, привести артикулы, продажи в штуках. Для более детального анализа – указать себестоимость, рассчитать рентабельность и прибыль.

Анализ выполнения плана по позициям позволяет сравнить текущие показатели с предшествующими и с запланированными. Если на каком-то участке произошло резкое изменение, требуется более детальное изучение направления.

Когда статистические данные введены и оформлены, необходимо оценить выполнение плана по товарным позициям. Таблица для сравнения может выглядеть так:

Для расчета процента выполнения плана нужно фактические показатели разделить на плановые, установить для ячеек в Excel процентный формат.

С помощью специального отчета в Excel можно не только проверить, как выполняется план продаж, но и прогнозировать будущие показатели. К примеру, можно отследить выполнение плана по выручке, выявить проблемные торговые точки для оперативного принятия управленческих решений, а также прогнозировать операционные показатели. Как составить рабочую таблицу и применить ее на практике, рассказал Дмитрий Костылев, финансовый директор компании «ОЛАНТ».

Исходные данные

Для составления отчета необходимо три блока информации. Во-первых, статистические данные – об операционных показателях, выручке и валовой прибыли за аналогичный месяц предыдущего года и за прошлый месяц текущего. Во-вторых, бюджетные значения на текущий месяц. Эта информация обновляется ежемесячно. В-третьих, ежедневные данные по выручке. Вся информация приводится в разрезе магазинов.

Способ трансляции статистических и плановых значений в отчет зависит от степени автоматизации компании: их можно выгружать из других форм Excel или же настроить автоматическую систему управления. При этом следует убедиться в идентичности методики формирования показателей для всех сравниваемых периодов. В компании «ОЛАНТ» плановые и фактические показатели по выручке в разрезе магазинов аккумулируются на отдельных листах в файле отчета. Эти листы пронумерованы от 01 до 12, по числу месяцев в году. Соответственно, октябрь – это вкладка 10 (в качестве примера рассматривается только этот месяц). Данные вводятся за каждый день и рассчитываются накопительным итогом с начала отчетного месяца (см. рис. 1). Группа столбцов «Итого» суммирует показатели по магазинам. Прочая информация, необходимая для составления отчета, – статистика прошлых лет, площадь магазинов, средняя наценка, операционные расходы, – взята из других источников (в нашем примере эти данные приводятся синим шрифтом).

Рисунок 1. Ежедневные данные по выручке в разрезе магазинов

Сопоставление и прогнозирование

В таблице «План продаж» отражается уровень исполнения месячного бюджета на текущую дату. Она также позволяет судить, пройдена ли точка безубыточности в этом месяце, и оценить эффективность использования торговых площадей по каждому магазину (читайте, как рассчитать точку безубыточности). Плановые и фактические значения выручки транслируются в эту таблицу с листа 10 с помощью функции ВПР. В примере (см. рис. 2) формула принимает следующий вид: =ВПР($C$2;"10"!A8:AL38;12), она возвращает плановое значение накопительным итогом для Магазина 1, соответствующее актуальной дате – 23 октября 2011 года (ячейка C2 листа Отчет). Аналогичным способом с того же листа переносятся и фактические данные.

Риcунок 2. Отчет о выполнении плана продаж, на основе которого прогнозируется выручка за месяц

План-минимум – объем месячной выручки, соответствующий точке безубыточности, точнее, нулевой операционной прибыли при заданных уровнях операционных расходов и торговой наценки. Эти бюджетные параметры приводятся на том же листе в таблицах «Прогноз операционных показателей» и «Прогноз валовой прибыли», о которых речь пойдет ниже. Они подставляются в несложную формулу:

План-минимум = Операционные расходы: Торговая наценка (Торговая наценка + 100%).

В таблице рассчитывается процент выполнения плана продаж как за месяц, так и на текущую дату (фактическая выручка сопоставляется с плановым значением на текущую дату). Последний показатель понадобится для прогнозирования выручки – в компании «ОЛАНТ» обратили внимание, что после 12–15 числа месяца его значение, как правило, дает довольно точное представление о перспективах выполнения плана, отклонение не больше 3–4 процентов. Здесь, однако, нужно учитывать специфику рынка. Например, в детской рознице динамика может менять направление раз в квартал, а то и реже.

Прогнозное значение по выручке отражается в следующей таблице. Это не что иное, как произведение месячного плана на процент его выполнения на текущую дату. Изучение динамики данного показателя относительно аналогичного месяца прошлого года, а также предыдущего месяца года текущего помогает в дальнейшей корректировке планов по каждой торговой точке.

В «Прогнозе валовой прибыли» важными для сопоставления и анализа становятся данные по торговой наценке. Разработчики и пользователи отчета полагают, что эти данные здесь информативнее, чем показатель рентабельности. Потому что именно наценка становится объектом регулирования. Прогноз по валовой прибыли за текущий месяц делается исходя из заданной средней наценки. Она транслируется из соответствующих бюджетов, причем в течение месяца, в зависимости от изменения структуры продаж и фактических скидок покупателям, эти значения могут колебаться. Например, в компании «ОЛАНТ» их пересматривают один в раз в декаду.

На прогнозе операционных показателей сфокусировано внимание главных адресатов отчета, от этих данных зависит вознаграждение многих сотрудников компании. В соответствующей таблице (см. рис. 3) сравниваются данные текущего года с прошлым, а также текущего месяца (точнее, его прогноза) с предыдущим. В разделе фигурируют два показателя: операционные расходы и операционная прибыль. Операционные расходы включают только прямые расходы магазина, в том числе арендные и административно-хозяйственные, фонд оплаты труда с начислениями и т.д. Эти данные выгружаются из бюджетных регистров. Операционная же прибыль определяется как разница между валовой прибылью и операционными расходами.

Риcунок 3. Анализ операционных показателей, выявление проблемных торговых точек

Далее рассчитывается динамика в разрезе торговых точек. Изменение операционной прибыли приводится в абсолютных и относительных величинах относительно аналогичного периода прошлого года и предыдущего месяца. Для большей наглядности в таблицах используется условное форматирование. Кстати, в подстолбце «Изменение операционных расходов» отрицательные значения можно отмечать зеленой стрелочкой вверх, а положительные – красной вниз. Для этого нужно изменить правила форматирования, поставив курсор на команде «Обратный порядок значков». Ведь отрицательное значение в данном случае есть снижение расходов, а положительное – их увеличение.

Условное форматирование в данном отчете можно использовать шире. Например, магазины, не справляющиеся с планами, имеет смысл специально выделять (в нашем примере – желтым цветом), можно применять этот инструмент дифференцированно, скажем, невыполнение плана-минимум – куда более тревожный сигнал.