Международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств (оценить эффективность инвестиционного проекта).

Эти показатели можно объединить в две группы:

1. Основанные на дисконтированных оценках («динамические» методы):

2. Основанные на учетных оценках («статистические» методы):

Методы, основанные на дисконтированных оценках

Чистая приведенная стоимость (Net Present Value, NPV) . Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, ..., Рk. Общая накопленная величина дисконтированных доходов (PV) и чистая приведенная стоимость (NPV) соответственно рассчитываются по формулам:

Очевидно, что если: NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект ни прибыльный, ни убыточный.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Индекс рентабельности инвестиций (Profitability Index, PI) . Этот метод является, по сути, следствием метода чистой теперешней стоимости. Индекс рентабельности рассчитывается по формуле:

Очевидно, что если: РI>1, то проект следует принять; РI<1, то проект следует отвергнуть; РI=1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций . В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Внутренняя норма прибыли инвестиций (Internal Rate of Return, IRR) . Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения относительного показателя, определяемого в % отношении - внутренней нормы рентабельности проекта (internal rate of return, IRR), т.е. такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю. Формула показателя имеет вид:

Если: IRR > WACC. то проект следует принять; IRR < WACC, то проект следует отвергнуть; IRR = WACC, то проект ни прибыльный, ни убыточный.

Отметим, что вместо критерия сравнения WACC может быть использована любая другая норма доходности, например, ставка по депозиту, ставка доходности по гособлигациям и т.д.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Модифицированная внутренняя норма прибыли (Modified Internal Rate of Return, MIRR) . MIRR - это ставка в коэффициенте дисконтирования, уравновешивающая притоки и оттоки средств по проекту. Метод дает более правильную оценку ставки реинвестирования и снимает проблему множественности ставки рентабельности, показатель рассчитывается по следующей формуле:

Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP) . Метод определения дисконтированного срока окупаемости инвестиций аналогичен методу расчета простого срока окупаемости, однако нет недостатков последнего, а именно - игнорирования факта неравноценности денежных потоков, возникающих в различные моменты времени.

Условие для определения дисконтированного срока окупаемости может быть сформулировано как нахождение момента времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат. Формула расчета дисконтированного срока окупаемости инвестиций:

Методы, основанные на учетных оценках

Срок окупаемости инвестиций (Payback Period, PP) . Этот метод - один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид: РР = n , при котором Рk > IC

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов. Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

Коэффициент эффективности инвестиций (Accounting Rate of Return, ARR) . Этот метод имеет две характерные черты: он не предполагает дисконтирование показателей дохода; доход характеризуется показателем среднегодовой прибыли (балансовая прибыль за вычетом отчислений в бюджет).

Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) в % отношении, рассчитывается делением среднегодовой прибыли (PN) на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости активов (RV), то ее оценка должна быть исключена. Формула ARR имеет следующий вид:

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто).

Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

Статистические методы оценки эффективности инвестиций/инвестиционных проектов

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

Срок окупаемости инвестиций (Payback Period)

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости ) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital , CC ) , что по сути несет аналогичный смысл;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP , Net Profit ).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Пример расчета срока окупаемости инвестиционного проекта в Excel

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Направления использования срока окупаемости инвестиций (инвестиционных проектов)

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства и недостатки показателя срока окупаемости инвестиций

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора «тяжелых» инвестиционных проектов.

Коэффициент рентабельности инвестиций (Accounting Rate of Return)

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

Формула расчета коэффициента рентабельности инвестиций

где:

где:

CFср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

где:

IC 0 , IC 1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

В14=СРЗНАЧ(C5:C12)/B5

Цели использования коэффициента рентабельности инвестиционного проекта

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства и недостатки коэффициента рентабельности инвестиций

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Динамические методы оценки эффективности инвестиций/инвестиционных проектов

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

Чистый дисконтированный доход (Net Present Value)

(англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

Формула чистого дисконтированного дохода

NPV – чистый дисконтированный доход проекта;

CF t – денежный поток в период времени t;

CF 0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF 0 = IC);

r – ставка дисконтирования (барьерная ставка).

Оценка проекта на основе критерия NPV

Пример расчета чистого дисконтированного дохода в Excel

Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV.

Вариант №1

Итак, разберем алгоритм последовательного расчета всех показателей NPV.

- Расчет денежного потока по годам: E7=C7-D7

- Дисконтирование денежного потока по времени: F7=E7/(1+$C$3)^A7

- Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат: F16 =СУММ(F7:F15)-B6

Вариант №2

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6).

ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

Мастер-класс: «Как рассчитать чистый дисконтированный доход для бизнес плана»

Внутренняя норма прибыли инвестиционного проекта

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

Формула расчета внутренней нормы прибыли инвестиционного проекта

CF (Cash Flow

IRR – внутренняя норма прибыли;

CF 0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF 0 = IC).

Пример расчета IRR инвестиционного проекта в Excel

Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток.

E16 =ВСД(E6:E15)

Достоинства и недостатки внутренней нормы доходности IRR

+) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования;

+)возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен.

+) экспресс-оценка проекта на его целесообразность дальнейшего развития.

Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

—) не отражен абсолютный рост стоимости инвестиционного проекта;

—) денежные потоки часто имеют не систематическую структуру, что затрудняет правильный расчет данного показателя.

Мастер-класс: «Как рассчитать внутреннюю норму доходности для бизнес плана»

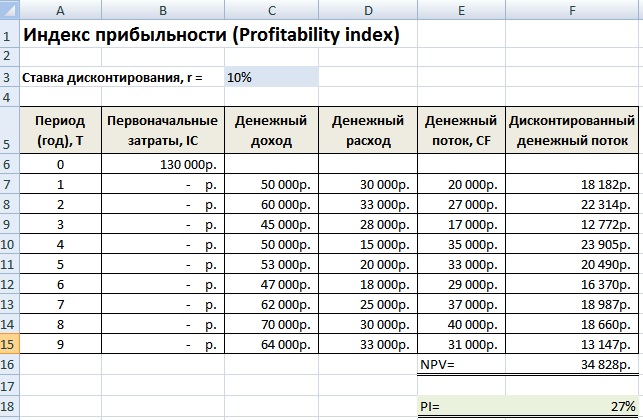

Индекс прибыльности инвестиций (Profitability index)

Индекс прибыльность инвестиций (англ. Profitability index, PI, индекс доходности, индекс рентабельности ) – показатель эффективности инвестиций, показывающий отдачу (доходность) вложенного капитала. Индекс прибыли представляет собой отношение дисконтированной стоимости будущих денежных потоков к стоимости первоначальных инвестиций. Экономический смысл данного коэффициента – это оценка дополнительной ценности на каждый вложенный рубль.

Формула расчета индекса прибыльности инвестиций

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

Разновидность формулы индекса прибыльности инвестиций

Если вложения в проект осуществляются не единовременно, а на протяжении всего времени реализации, то необходимо инвестиционный капитал (IC) привести к единой стоимости, т.е. дисконтировать его. Формула в этом случае станет иметь следующий вид:

Чем выше коэффициент прибыльности инвестиций, тем большую отдачу на вложенный капитал приносит данная инвестиция. Данный критерий используется для сравнения между собой нескольких инвестиционных проектов. На практике большой индекс прибыли не всегда показывает эффективность проекта, ведь в таком случае оценка будущих доходов могла быть завышена или периодичность их получения не правильно оценена.

Оценка проекта на основе критерия PI

Пример расчета индекса прибыльности проекта в Excel

Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18.

- Расчет столбца F – Дисконтированного денежного потока =E7/(1+$C$3)^A7

- Расчет чистого дисконтированного дохода NPV в ячейке F16 =СУММ(F7:F15)-B6

- Оценка прибыльности инвестиций в ячейке F18 =F16/B6

Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать).

Дисконтированный срок окупаемости инвестиций

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP ) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование

Формула расчета дисконтированного срока окупаемости инвестиций

где:

где:

IC (Invest Capital )– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций;

r – ставка дисконтирования;

t –период оценки получаемого денежного потока.

Пример расчета дисконтированного срока окупаемости инвестиций в Excel

Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции:

- Рассчитать дисконтированный денежный поток в колонке D =C7/(1+$C$3)^A7

- Посчитать нарастающим итогом прирост капитала в колоне E =E7+D8

- Оценить в какой период вложенные инвестиции (IC) окупились полностью.

Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты.

Достоинства и недостатки дисконтированного срока окупаемости

Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов.

Мастер-класс: «Как рассчитать срок окупаемости для бизнес плана: инструкция»

Выбор инвестиции на основе коэффициентов оценки эффективности

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

| Показатель | Критерий выбора инвестиции |

| Статистические методы оценки эффективности инвестиций | |

| Период окупаемости | PP -> min |

| Рентабельность инвестиционного капитала | ARR>0 |

| Динамические методы оценки эффективности инвестиций | |

| Чистый дисконтированный доход | NPV>0 |

| Внутренняя норма прибыли | IRR>WACC |

| Индекс прибыльности | PI>1 |

| Дисконтированный период окупаемости | DPP -> min |

Резюме

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить не рентабельные проекты. На этом описание коэффициентов оценки эффективности инвестиций завершено. Изучайте инвестиционный анализ, в следующих статьях я расскажу про более сложные методы оценки проектов, спасибо за внимание, с вами были Иван Жданов.

При оценке эффективности инвестиционных проектов используются следующие основные показатели:

- · Срок окупаемости инвестиций - PP (Payback Period);

- · Чистый приведенный доход - NPV (Net Present Value);

- · Внутренняя норма доходности - IRR (Internal Rate of Return);

- · Модифицированная внутренняя норма доходности - MIRR (Modified Internal Rate of Return);

- · Рентабельность инвестиций - Р (Profitability);

- · Индекс рентабельности - PI (Profitability Index).

Каждый показатель является в то же время и критерием принятия решения при выборе наиболее привлекательного проекта из нескольких возможных.

Расчет данных показателей основан на дисконтных способах, учитывающих принцип временной стоимости денег. В качестве ставки дисконтирования в большинстве случаев выбирается величина средневзвешенной стоимости капитала WACC, которая в случае необходимости может быть скорректирована на показатели возможного риска, связанного с реализацией конкретного проекта и ожидаемого уровня инфляции.

Если расчет показателя WACC связан с трудностями, вызывающими сомнение в достоверности полученного результата (например, при оценке собственного капитала), в качестве ставки дисконтирования можно выбрать величину среднерыночной доходности с поправкой на риск анализируемого проекта. Иногда в качестве дисконтной ставки используется величина ставки рефинансирования.

Период окупаемости . В общем случае искомой величиной является значение РР, для которого выполняется:

INV t / (1 + i) t = ? CF k / (1 + i) k ,

где i - выбранная ставка дисконтирования.

Критерий принятия решения при использовании метода расчета периода окупаемости может быть сформулирован двумя способами:

- а) проект принимается, если окупаемость в целом имеет место;

- б) проект принимается, если найденное значение РР лежит в заданных пределах. Этот вариант всегда применяется при анализе проектов, имеющих высокую степень риска.

Существенным недостатком данного показателя, как критерия привлекательности проекта, является игнорирование им положительных величин денежного потока, выходящих за пределы рассчитанного срока.

Также данный метод не делает различия между проектами с одинаковым значением РР, но с различным распределением доходов в пределах рассчитанного срока. Тем самым частично игнорируется принцип временной стоимости денег при выборе наиболее предпочтительного проекта.

Чистый приведенный доход NPV: разность между приведенной стоимостью будущего денежного потока и стоимостью первоначальных вложений называется чистым приведенным доходом проекта (чистой приведенной стоимостью).

Показатель NPV отражает непосредственное увеличение капитала компании, поэтому для акционеров предприятия он является наиболее значимым. Расчет чистого приведенного дохода осуществляется по следующей формуле:

NPV = ? CF k / (1 + i) k - ? INV t / (1 + i) t ,

Критерием принятия проекта является положительное значение NPV. В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В то же время, нулевое или даже отрицательное значение NPV не свидетельствует об убыточности проекта как такового, а лишь об его убыточности при использовании данной ставки дисконтирования. Тот же проект, реализованный при инвестировании более дешевого капитала или с меньшей требуемой доходностью, т.е. с меньшим значением i, может дать положительное значение чистого приведенного дохода.

Необходимо иметь в виду, что показатели PP и NPV могут давать противоречивые оценки при выборе наиболее предпочтительного инвестиционного проекта.

Внутренняя норма доходности IRR . Универсальным инструментом сравнения эффективности различных способов вложения капитала, характеризующим доходность операции и независящим от ставки дисконтирования (от стоимости вкладываемых средств) является показатель внутренней нормы доходности IRR.

Внутренняя норма доходности соответствует ставке дисконтирования, при которой текущая стоимость будущего денежного потока совпадает с величиной вложенных средств, т.е. удовлетворяет равенству:

CF k / (1 + IRR) k = ? INV t / (1 + IRR) t ,

Для расчета данного показателя можно использовать компьютерные средства либо следующую формулу приближенного вычисления:

IRR = i 1 + NPV 1 (i 2 - i 1) / (NPV 1 - NPV 2),

Здесь i 1 и i 2 - ставки, соответствующие некоторым положительному (NPV 1) и отрицательному (NPV 2) значениям чистого приведенного дохода. Чем меньше интервал i 1 - i 2 , тем точнее полученный результат (при решении задач допустимой считается разница между ставками не более 5 %).

Критерием принятия инвестиционного проекта является превышение показателя IRR выбранной ставки дисконтирования (IRR > i). При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

К несомненным достоинствам показателя IRR относится его универсальность в качестве инструмента оценки и сравнения доходности различных финансовых операций. Его преимуществом является и независимость от ставки дисконтирования - это чисто внутренний показатель.

Недостатками IRR являются сложность расчета, невозможность применения данного критерия к нестандартным денежным потокам (проблема множественности IRR), а также необходимость реинвестирования всех получаемых доходов под ставку доходности, равную IRR, подразумеваемую правилом расчета данного показателя. К недостаткам следует отнести и возможное противоречие с критерием NPV при сравнении двух и более проектов.

Модифицированная внутренняя норма доходности MIRR . Для нестандартных денежных потоков решение уравнения, соответствующего определению внутренней нормы доходности, в подавляющем большинстве случаев (возможны нестандартные потоки с единственным значением IRR) дает несколько положительных корней, т.е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

Для решения данной проблемы в случае нестандартных денежных потоков рассчитывают аналог IRR - модифицированную внутреннюю норму доходности MIRR (она может быть рассчитана и для проектов, генерирующих стандартные денежные потоки).

MIRR представляет собой процентную ставку, при наращении по которой в течение срока реализации проекта n общей суммы всех дисконтированных на начальный момент вложений получается величина, равная сумме всех притоков денежных средств, наращенных по той же ставке d на момент окончания реализации проекта:

(1 + MIRR) n ? INV / (1 + i) t = ? CF k (1 + i) n-k ,

Критерий принятия решения - MIRR > i. Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

Норма рентабельности и индекс рентабельности P . Рентабельность - важный показатель эффективности инвестиций, поскольку он отражает соотношение затрат и доходов, показывая величину полученного дохода на каждую единицу (рубль, доллар и т.д.) вложенных средств.

Р = NPV / INV х 100 %,

Индекс рентабельности (коэффициент рентабельности) PI - отношение приведенной стоимости проекта к затратам, показывает во сколько раз увеличиться вложенный капитал в ходе реализации проекта.

PI = [? CF k / (1 + i) k] / INV = P / 100 % + 1,

Критерием принятия положительного решения при использовании показателей рентабельности является соотношение Р > 0 или, что то же самое, PI > 1. Из нескольких проектов предпочтительнее те, где показатели рентабельности выше.

Данный показатель особенно информативен при оценке проектов с различными первоначальными вложениями и различными периодами реализации.

Критерий рентабельности может давать результаты, противоречащие критерию чистого приведенного дохода, если рассматриваются проекты с разными объемами вложенного капитала. При принятии решения нужно учитывать инвестиционные возможности предприятия, а также то соображение, что показатель NPV более отвечает интересам акционеров в плане увеличения их капитала.

Оценка инвестиционных проектов разной продолжительности . В случаях, когда возникает сомнение в корректности сравнения с использованием рассмотренных показателей проектов с разными сроками реализации, можно прибегнуть к методу цепного повтора

При использовании этого метода находят наименьшее общее кратное n сроков реализации n 1 и n 2 оцениваемых проектов. Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации. показатель эффективность инвестиция проект

Использование данного метода на практике может быть связано со сложными расчетами, если рассматривается несколько проектов и для совпадения всех сроков, каждый нужно будет повторить по несколько раз.

Основным недостатком метода цепного повтора является предположение, что условия реализации проектов, а значит требуемые издержки и получаемые доходы останутся на прежнем уровне, что почти невозможно в современной рыночной ситуации. Также и сама повторная реализация проекта не всегда возможна, особенно, если он достаточно продолжителен или относится к сферам, где происходит быстрое технологическое обновление производимой продукции.

Помимо рассмотренных количественных показателей эффективности капиталовложений при принятии инвестиционных решений необходимо учитывать и качественные характеристики привлекательности проекта, соответствующие следующим критериям:

- · соответствие рассматриваемого проекта общей инвестиционной стратегии предприятия, его долгосрочным и текущим планам;

- · перспективность проекта в сравнении с последствиями отказа от реализации альтернативных проектов;

- · соответствие проекта принятым нормативно-плановым показателям в отношении уровня риска, финансовой устойчивости, экономического роста организации и т.д.;

- · обеспечение необходимой диверсификации финансово-хозяйственной деятельности организации;

- · соответствие требований реализации проекта имеющимся производственным и кадровым ресурсам;

- · социальные последствия реализации проекта, возможное влияние на репутацию, имидж организации;

- · соответствие рассматриваемого проекта экологическим стандартам и требованиям.

Основными путями повышения экономической эффективности инвестиций в АПК являются:

- · приоритетное направление капитальных затрат в отрасли и производства с учетом конкретных условий и целесообразности поддержки того или иного предприятия, формирования производственных и социальных инфраструктур, обеспечение экономической безопасности;

- · максимальная загрузка действующих производственных мощностей благодаря приоритетности технического перевооружения и реконструкции агропромышленного производства по сравнению с новым строительством;

- · концентрация капитальных вложений на пусковых объектах;

- · сбалансированность капитальных вложений и строительно-монтажных работ с финансовыми и материальными ресурсами, а также с мощностями строительно-монтажных организаций;

- · увязка ввода в действие мощностей и объектов сопряженных отраслей и предприятий, а также жилищного и культурно-бытового хозяйства;

- · сокращение сроков строительства, снижение его сметной стоимости, улучшение качества и ускорение освоения вновь введенных в действие проектных мощностей.

Важным направлением повышения эффективности инвестиций в АПК является улучшение структуры капитальных затрат: технологической, воспроизводственной, отраслевой, территориальной.

В крупномасштабных инвестициях остро нуждаются практически все отрасли агропромышленного комплекса: сельское хозяйство, перерабатывающая промышленность, социальная сфера села.

Данная проблема должна решаться, прежде всего путем улучшения инвестиционного климата, способствующего привлечению внутренних и внешних инвестиций для решения неотложных задач развития агропромышленного производства и социальных проблем села.

Главными механизмами, направленными на увеличение притока инвестиций в агропромышленный комплекс, являются:

- · создание условий для самофинансирования предприятий, что обеспечит увеличение доли собственных средств (прибыли и амортизационных отчислений) в финансировании инвестиционных проектов. при этом собственные накопления предприятий дополняются кредитными источниками и привлеченными средствами (эмиссией ценных бумаг);

- · продажа объектов незавершенного строительства и эффективно используемого имущества с предшествующей их инвентаризацией;

- · бюджетное финансирование важнейших государственных целевых программ агропромышленного комплекса .

Для удобства изучения материала, статью разбиваем на темы:

Оценка эффективности инвестиций проводится с учетом следующей информации:

– стоимость строительства, определяемая по аналогам, по удельным показателям с корректировками, по прогнозным и экспертным оценкам;

– уточнение источников и условий финансирования;

– анализ доходов от объекта, изменения рентабельности;

– выбор периода инвестирования для проведения экономического обоснования (включает строительство, освоение, эксплуатацию);

– прогнозирование изменения цен на составляющие дохода и затрат;

– расчеты по выявлению резервов повышения экономической эффективности и надежности инвестиционного проекта.

Продолжительность прогнозного периода, в пределах которого осуществляются расчеты по определению эффективности инвестиционного проекта, определяется с учетом продолжительности создания, эксплуатации и, если необходимо, ликвидации объекта, периода достижения заданных характеристик доходности, требований и предпочтений инвестора.

Сопоставление инвестиционных проектов осуществляется путем применения определенных критериев эффективности, основными из которых являются чистая настоящая стоимость проекта, период окупаемости проекта, индекс прибыльности проекта, внутренняя норма прибыли проекта и ее модификации, средний доход на чистый капитал.

Рассмотренная общая модель ипотечно-инвестиционного анализа позволяет сделать вывод о влиянии периода владения активом на величину стоимости собственности, так как изменяется количество и величина денежных потоков на собственный капитал. Существует тенденция уменьшения текущей стоимости при увеличении периода инвестиционного проекта. Поэтому период владения инвестицией следует прогнозировать исходя из общей экономической ситуации, финансового состояния инвестора, доходности альтернативных инвестиций.

Индекс прибыльности – это отношение настоящей стоимости будущих выгод к начальным инвестициям:

Другое определение индекса прибыльности состоит в отношении текущей стоимости всех положительных денежных потоков от проекта к текущей стоимости всех отрицательных денежных потоков.

Инвестиционный проект следует принимать, если эта величина больше 1. По своей сути индекс прибыльности соответствует NPV. Индекс прибыльности не следует применять при выборе взаимно исключающих проектов.

Внутренняя норма отдачи (IRR) – это норма дисконтирования, при которой настоящая стоимость возврата капитала равна начальным инвестициям, т.е. NPV= 0.

Недостатки этого критерия менее очевидны, чем при сроке окупаемости. Определение IRR заключается в подборе подходящей нормы дисконтирования для денежных потоков. Для этого все положительные и отрицательные денежные потоки проекта анализируются для определения нормы дисконтирования, при которой их алгебраическая сумма равна нулю.

Сравнивая IRR с альтернативной , можно определить, будет ли проект иметь положительное значение NPV: если альтернативная стоимость капитала меньше IRR, то NPV больше нуля.

Проект можно инвестировать, если альтернативная стоимость капитала меньше IRR. При сопоставлении инвестиционных проектов более предпочтительными являются проекты с большим значением IRR.

На практике внутреннюю норму отдачи довольно часто применяют как основной критерий инвестиций, однако этот критерий эффективности некорректен, если необходимо рассматривать разные нормы дисконтирования или если начальный денежный поток больше нуля.

Существуют методики, которые корректируют IRR для применения в той или иной ситуации.

Например, модифицированная внутренняя норма отдачи (MIRR) позволяет применять IRR при наличии более чем одной смены знака денежных потоков проекта. Такой подход удобен в применении при поэтапном финансировании строительства.

Расчет MIRR выполняется следующим образом:

– дисконтированием определяется стоимость всех отрицательных денежных потоков на начало проекта, ставка дисконтирования рассчитывается в соответствии с доходностью инвестиций в ликвидные краткосрочные ценные бумаги;

– рассчитывается внутренняя норма отдачи проекта, которая является модифицированной нормой отдачи.

Средний доход на чистый капитал. Используется некоторыми инвесторами для принятия инвестиционных решений на основании бухгалтерской нормы прибыли. Бухгалтерская норма прибыли – отношение средней прогнозируемой прибыли проекта после вычета амортизации и налогов к средней бухгалтерской стоимости инвестиций. Полученное отношение сравнивается со средними показателями для фирмы или отрасли.

Этот критерий эффективности инвестиционных проектов имеет серьезные недостатки:

– не учитывается изменение стоимости денег во времени;

– зависимость от системы бухгалтерского учета, применяемой конкретным инвестором.

Эффективность инвестиционных вложений

Инвестиционные вложения являются эффективными лишь тогда, когда они приносят прибыль. Их эффективность должна быть как для государства, так и для частных инвесторов. Сегодняшняя экономика работает в сфере улучшения уже имеющих инвестиционных фондов. И не очень много внимания обращают на создание новых фондов. Объяснить это можно тем, что фондов много и новые не очень нужды. Намного выгоднее развивать уже существующие рынки. Главный же объект инвестиционной экономики – это, конечно, инвестиции. Инвестиции могут быть в денежном эквиваленте, недвижимости или в виде ценных бумаг. Есть и показатели эффективности инвестиционных вложений. Самый главный – это Ваш доход и прибыль. Ведь ради этого, мы и занимаемся инвестированием.Несмотря на популярность данного вила капиталовложения, все равно есть и небольшие риски инвестиционных вложений. Риск – это потеря прибыли или даже потеря всех инвестиций. Чаще всего это бывает при работе с ценными бумагами. Так как их цена постоянно колеблется и изменяется. Предугадать ее тяжелее. Для того чтобы избежать потерь необходимо узнать о тех, кто принимает участие в инвестировании, о том, в каком состоянии рынок, о возможных событиях и самое главное, узнаем об условиях инвестирования. Данная информация поможет избежать потерь.

Очень важен и расчет инвестиционных вложений. Обязательно необходимо спрогнозировать возможную прибыль и то, сколько Вы сможете потерять. Если вы пока не можете это сделать, есть специальные люди, которые помогут Вам с этим. Новичкам лучше обратиться к ним за советом. Они подскажут, куда лучше вкладывать и инвестировать. Лучше застраховать свои инвестиции. Это спасет Вас от потерь и риска. Вам все равно вернуть хотя бы то, что Вы вложили. Это помогает в непредвиденных ситуациях.

Эффективность инвестиционных решений

Выбор направлений инвестирования - одна из наиболее трудных задач финансового планирования, требующая тщательного анализа и обстоятельной оценки будущих вероятных условий реализации данного проекта. При проведении анализа инвестиционных затрат принципиально важным является необходимость разработки нескольких альтернативных вариантов и сравнение их на основе выбранных критериев.1) эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования;

2) общественную (социально-экономическую) эффективность проекта;

3) его коммерческую эффективность.

Показатели общественной эффективности учитывают социально-экономические последствия реализации проекта для общества в целом.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего проект, предполагая, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Все инвестиционные решения принимаются на основе следующих правил:

Чистая прибыль данного вида инвестиций, должна превышать прибыль от помещения на банковский депозит аналогичной суммы средств.

Рентабельность инвестиций, рассчитанная как отношение чистой прибыли к общей сумме инвестиций, должна быть выше темпов инфляции, т.е. должно соблюдаться следующее условие:

Чистая рентабельность > Темпы инфляции.

Рентабельность данного инвестиционного проекта с учетом фактора времени (временной стоимости денег) должна быть выше чистой рентабельности альтернативных проектов.

Рентабельность активов организации, рассчитанная как отношение прибыли к их общему объему, после реализации проекта растет и в итоге превышает среднюю ставку банковского процента по заемным средствам, т.е.:

Экономическая рентабельность активов > Ставка процентная ставка за кредит.

Эффективность инвестиционного проекта оценивается в пределах временного интервала от начала проекта до его прекращения. Этот интервал носит название расчетного периода. В свою очередь, расчетный период разбивается на шаги - отрезки, в пределах которых проводится агрегирование данных, используемых для оценки финансовых показателей.

К денежному потоку от инвестиционной деятельности относятся:

Оттоки - капитальные вложения, затраты на пуско-наладочные работы, ликвидационные затраты в конце проекта, затраты на увеличение оборотного капитала и средства, вложенные в дополнительные фонды;

притоки - продажа активов (возможно, условная) в течение и по окончании проекта, поступления за счет уменьшения оборотного капитала.

Денежные потоки могут выражаться в текущих, прогнозных или дефлированных ценах в зависимости от того, в каких ценах выражаются на каждом шаге их притоки и оттоки.

Текущими называются цены, заложенные в проект без учета инфляции.

Прогнозными называются цены, ожидаемые (с учетом инфляции) на будущих шагах расчета.

Дефлированными называются прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции.

При определении эффективности инвестиционного проекта используют два показателя:

1) денежные потоки всего инвестиционного проекта;

2) денежные потоки для отдельных участников проекта.

Наряду с денежным потоком, при оценке инвестиционного проекта используется также накопленный денежный поток - поток, характеристики которого - накопленный приток, накопленный отток и накопленное сальдо (накопленный эффект) - определяются на каждом шаге расчетного периода как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги.

Учитывая, что денежные потоки могут возникать в разные временные моменты реализации проекта, возникает необходимость их приведения к единому моменту времени. Этот процесс называется дисконтированием денежных потоков. В Методических рекомендациях по оценке эффективности инвестиционных проектов дано следующее толкование этого термина.

Дисконтированием денежных потоков называется приведение их разновременных значений к их ценности на определенный момент времени, который называется моментом приведения и обозначается через t0 . Момент приведения может не совпадать с базовым моментом. Дисконтирование применяется к денежным потокам, выраженным в текущих или дефилированных ценах.

Эффективность реализации инвестиционных проектов

Бюджетная эффективность проекта отражает влияние реализации проекта на доходы и расходы федерального, регионального или местного бюджетов.Основным показателем бюджетной эффективности проекта является бюджетный эффект, используемый для обоснования заложенных в проекте мер федеральной или региональной поддержки.

Показатели народнохозяйственной эффективности определяют эффективность проекта с позиций экономики в целом, отрасли, региона, связанных с реализацией проекта.

Выбор инвестиционного проекта, предусматривающего государственную поддержку, производится исходя из максимального интегрального эффекта, учитывающего коммерческую, бюджетную и народнохозяйственную экономическую эффективность.

Основным показателем бюджетной эффективности при обосновании предусмотренных в проекте мер федеральной, региональной финансовой поддержки является бюджетный эффект.

Бюджетный эффект осуществления проекта определяется как превышение доходов соответствующего бюджета над расходами в связи с осуществлением данного проекта.

Интегральный бюджетный эффект рассчитывается как сумма дисконтированных годовых бюджетных эффектов или как превышение интегральных доходов бюджета над интегральными бюджетными расходами.

В состав расходов бюджета включаются:

Средства, выделяемые для прямого бюджетного финансирования проекта;

- кредиты Центрального банка Российской Федерации, региональных и уполномоченных банков для отдельных участников реализации проекта, выделяемые в качестве заемных средств, подлежащих компенсации за счет бюджета;

- прямые бюджетные ассигнования на надбавки к рыночным ценам на топливо и энергоносители;

- выплаты пособий для лиц, остающихся без работы в связи с осуществлением проекта (в том числе при использовании импортного оборудования и материалов вместо аналогичных отечественных);

- выплаты по государственным ценным бумагам;

- государственные, региональные гарантии инвестиционных рисков иностранным и отечественным участникам;

- средства, выделяемые из бюджета для ликвидации последствий, возможных при осуществлении проекта чрезвычайных ситуаций и компенсации иного возможного ущерба его выполнения.

В состав доходов бюджета включаются:

Налог на добавленную стоимость, специальный налог, все иные налоговые поступления (с учетом льгот) и рентные платежи данного года в бюджет с российских и иностранных предприятий и фирм, в частности, относящиеся к реализации проекта;

- увеличение (уменьшение, со знаком «минус») налоговых поступлений от сторонних предприятий, обусловленное влиянием реализации проекта на их финансовое положение;

- поступающие в бюджет таможенные пошлины и акцизы по продуктам (ресурсам), производимым (затрачиваемым) в соответствии с проектом;

- эмиссионный доход от выпуска ценных бумаг под осуществление проекта;

- дивиденды по принадлежащим государству, региону акциям и другим ценным бумагам, выпущенным для финансирования проекта;

- поступления в бюджет подоходного налога с заработной платы российских и иностранных работников, начисленной за выполнение работ, предусмотренных проектом;

- поступление в бюджет платы за пользование землей, водой и другими природными ресурсами;

- плата за недра, лицензии на правоведения геологоразведочных работ и т.п. в части, зависящей от осуществления проекта;

- доходы от лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию объектов, предусмотренных проектом;

- повышение льготных кредитов на проект, выделенных за счет средств бюджета, и обслуживание этих кредитов;

- штрафы и санкции, связанные с проектом, за нерациональное использование материальных, топливно-энергетических и природных ресурсов.

К доходам бюджета приравниваются также поступления во внебюджетные фонды - пенсионный фонд, фонд занятости, медицинского и социального страхования в форме обязательных отчислений по заработной плате, начисляемой за выполнение работ, предусмотренных проектом.

На основе показателей годовых бюджетных эффектов определяются также дополнительные показатели бюджетной эффективности:

Внутренняя норма бюджетной эффективности, рассчитываемая по общим принципам;

- срок окупаемости бюджетных затрат;

- степень финансового участия государства (региона) в реализации проекта.

По проектам, предусматривающим бюджетное покрытие расходов в иностранной валюте и (или) валютные поступления в бюджет, определяются показатели валютного бюджетного эффекта (годового и интегрального). Расчет производится в соответствии с учетом расходов и доходов только в иностранной валюте, пересчитываемой в валюту Российской Федерации по установленным курсам. При этом необходимо учитывать, что стоимость иностранной валюты не всегда правильно определяется валютным курсом, а цена товаров, входящих во внешнеторговый оборот и не входящих в него, нередко оказывается различной.

Если рассматриваемый товар или ресурс относится к внешнеторговым товарам, то его экономическую цену часто называют пограничной ценой (ценой экспортного или импортного паритета).

К товарам, включенным во внешнеторговый баланс, относятся:

1. на входе проекта:

- товары, закупаемые для проекта по импорту;

- товары, экспортируемые без проекта (т.е. те, которые могли бы экспортироваться, если бы их не отвлекли на проект);

2. на выходе проекта:

- импортозамещающая продукция, которая может сократить потребность в импорте аналогичной продукции;

- экспортно ориентированная продукция, если она может быть реализована на внешнем рынке;

- товары, которые могут экспортироваться при государственном вмешательстве.

Товары, включенные во внешнеторговый баланс, представляют собой такие товары, стоимость производства которых в стране ниже цены ФОБ (free on board) (для экспорта) и выше цены СИФ (cost-rinsurance-freight) (для импорта).

Товары, не включенные во внешнеторговый оборот, - это те товары, для которых цена СИФ выше стоимости их производства, либо те, которые не включены во внешнеторговый оборот из-за вмешательства государства, осуществляемого через систему запретов на вывоз, квотирование, лицензирование и т.д.

Часто это товары, которые по самой природе производства оказываются дешевле при производстве внутри страны, чем при импорте, при этом их импортная цена также ниже стоимости их производства внутри страны.

Виды эффективности инвестиционных проектов

Осуществление эффективных проектов увеличивает поступающий в распоряжение общества внутренний валовой продукт (ВВП), который затем делится между участвующими в проекте субъектами (фирмами, акционерами и работниками, банками, бюджетами разных уровней и пр.). Поступлениями и затратами этих субъектов определяются различные виды эффективности ИП.Эффективность проекта в целом;

- эффективность участия в проекте.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования.

Она включает в себя:

Общественную (социально - экономическую) эффективность проекта;

- коммерческую эффективность проекта.

Показатели общественной эффективности учитывают социально-экономические последствия осуществления ИП для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и “внешние”: затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для единственного участника, реализующего ИП, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Показатели эффективности проекта в целом характеризуют с экономической точки зрения технические и организационные проектные решения.

Эффективность участия в проекте определяется с целью проверки реализуемости ИП и заинтересованности в нем всех его участников.

Эффективность участия в проекте включает:

Эффективность для предприятий-участников;

- эффективность инвестирования в акции предприятия (эффективность для акционеров);

- эффективность участия в проекте структур более высокого уровня по отношению к предприятиям-участникам ИП, в том числе:

- региональную и народнохозяйственную эффективность – для отдельных регионов и народного хозяйства РФ;

- отраслевую эффективность – для отдельных отраслей народного хозяйства, финансово-промышленных групп, объединений предприятий и холдинговых структур;

- бюджетную эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

В настоящей работе мы рассмотрим оценку коммерческой эффективности локальных проектов в целом, а также проверку реализуемости ИП и оценку эффективности участия предприятий в проекте.

Принципы эффективности инвестиционных проектов

Эффективность инвестиционного проекта отражает соответствие проекта целям и интересам его участников.Необходимо оценивать следующие виды эффективности:

1) эффективность проекта в целом (включает в себя общественную (социально-экономическую) и коммерческую (финансовую) эффективность проекта);

2) эффективность участия в проекте (определяется с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников).

Основные принципы оценки эффективности инвестиционных проектов:

1) рассмотрение и анализ проекта от проведения прединвестиционных исследований до прекращения проекта;

2) моделирование денежных потоков;

3) сопоставимость условий сравнения различных проектов для качественного выбора альтернативных решений об инвестировании;

4) положительность и максимум эффекта.

Для инвестора эффективным будет такой инвестиционный проект, при котором эффект от его реализации положителен;

5) учет фактора времени;

6) учет предстоящих затрат и поступлений;

7) учет всех наиболее существенных последствий проекта;

8) учет наличия разных участников проекта, несовпадения их интересов;

9) учет влияния на эффективность инвестиционного проекта потребности в оборотном капитале (ее росте), необходимом для функционирования создаваемых в ходе реализации проекта производственных фондов, и их расширенного воспроизводства;

10) оценка влияния инфляции, возможности использования при реализации проекта нескольких валют;

11) учет влияния неопределенностей и рисков реализации инвестиционного проекта.

Основными показателями, используемыми для расчетов эффективности инвестиционного проекта, являются:

– коммерческая (финансовая) эффективность, показывающая финансовые результаты реализации инвестиционного проекта;

– бюджетная эффективность, отражающая финансовые последствия реализации проекта для бюджетов различных уровней и внебюджетных фондов;

– экономическая эффективность, учитывающая соотношение затрат и результатов по инвестиционному проекту;

– социальная эффективность, отражающая социальные последствия реализации инвестиционного проекта;

– экологическая эффективность, характеризующая экологические последствия реализации инвестиционного проекта.

![]()

Ключевые слова: показатели, оценки, эффективности, инвестиционных, проект

Оценка эффективности инвестиционных проектов производится путем расчета ряда показателей:

Чистый дисконтированный доход (ЧДД) , т.е. Э инт определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами и рассчитывается по формуле:

где R t - результаты, достигаемые на t-м шаге расчета;

З t - затраты, осуществляемые на t-м шаге;

Т - временной период расчета;

Е - норма дисконта.

Временной период расчета принимается исходя из сроков реализации проекта, включая время создания предприятия (производства), его эксплуатации и ликвидации.

Если величина ЧДД инвестиционного проекта положительна, то он признается эффективным, т.е. обеспечивающим уровень инвестиционных вложений не меньший, чем принятая норма дисконта.

Приведение величин затрат и их результатов осуществляется путем умножения их на коэффициент дисконтирования (а t ), определяемый для постоянной нормы дисконта Е по формуле:

где

t

– время от момента получения результата (произведения затрат) до момента сравнения, измеряемое в годах.

где

t

– время от момента получения результата (произведения затрат) до момента сравнения, измеряемое в годах.

Норма дисконта Е - коэффициент доходности капитала (отношение величины дохода к капитальным вложениям), при которой другие инвесторы согласны вложить свои средства в создание проектов аналогичного профиля.

Если норма дисконта меняется во времени, то формула выглядит следующим образом:

где Е k - норма дисконта в k-м году;

t - учитываемый временной период, год.

При определении показателей экономической эффективности инвестиционных проектов могут использоваться базисные, мировые, прогнозные расчетные цены на продукцию и потребляемые ресурсы.

Базисные цены - это цены, сложившиеся на определенный момент времени. Они используются, как правило, на стадии технико-экономических исследований инвестиционных возможностей.

Прогнозные цены - цены на конец t-го года реализации инвестиционного проекта в соответствии с прогнозируемым индексом изменения цен на продукцию, ресурсы, услуги. Они определяются по формуле

Ц t = Ц б · I t

где Ц t - прогнозируемая цена на конец t -го года реализация инвестиционного проекта;

Ц б - базисная цена продукции или ресурса;

I t - прогнозный коэффициент (индекс) изменения цен соответствующей продукции или соответствующих ресурсов на конец t -го года реализации инвестиционного проекта по отношению к моменту принятия базисной цены.

Индекс доходности (ИД) инвестиций представляет собой отношение сумм приведенного эффекта к величине инвестиций К:

Если индекс доходности равен или больше единицы (ИД ³ 1), то инвестиционный проект эффективен, а если меньше - неэффективен.

Внутренняя норма доходности (ВНД) инвестиций представляет собой ту норму дисконта Е вн, при которой величина приведенного эффекта равна приведенным инвестиционным вложениям, т.е. Е вн (ВНД) определяется из равенства:

Рассчитанная по этой формуле величина нормы доходности сравнивается с требуемой инвестором величиной дохода на капитал. Если ВНД равна или больше требуемой нормы доходности, то проект считается эффективным.

Окупаемость. Этот показатель важен с позиции знания времени возврата первоначальных вложений, т.е. окупятся ли инвестиции в течение срока их жизненного цикла? Окупаемость рассчитывается по следующей формуле:

где К ок, - окупаемость, месяцы (годы);

С - чистые инвестиции, руб.;

Д сг - среднегодовой приток денежных средств от проекта, руб.

Вместе с тем с экономической точки зрения просто возврат вложенных средств неприемлем, поскольку инвестор должен зарабатывать прибыль на инвестированные средства. Из этого следует, что он должен получать прибыль в течение всего жизненного цикла инвестиций (оборудование, освоение нового проекта и т.д.) после наступления срока окупаемости.

Рассмотрим это на примере ввода одного из элементов (оборудование) автоматизированной линии по производству конфет. Стоимость данной установки 100 тыс. долл. Она одновременно является начальной суммой вложения.

Жизненный цикл вводимого оборудования - шесть лет, прибыль на инвестиции - 20%. В этом случае возврат инвестиций в размере 100 тыс. долл. при ставке 20% и среднегодовом притоке денежных средств в 25 тыс. долл. выглядит следующим образом (табл. 1).

Таблица 1

Возврат инвестиций в объеме 100 тыс. долл. при ставке 20%

|

Годы |

Инвестиции, начальная сумма |

Прибыль 20% |

Приток денежных средств от проекта |

Конечная сумма |

|

1-й |

100000 |

20000 |

25000 |

85000 |

|

2-й |

85000 |

17000 |

25000 |

68000 |

|

3-й |

68000 |

11 600 |

25000 |

54600 |

|

4-й |

54600 |

10920 |

25000 |

40520 |

|

5-й |

40520 |

8 104 |

25000 |

23624 |

|

6-й |

23624 |

4725 |

25000 |

3349 |

Из табл. 1 следует, что срок окупаемости составляет 4 года. Если проект на этом закончится, то вмененные издержки достигнут 40 520 долл.

Вместе с тем показатель окупаемости не является критерием доходности проекта, так как он не отражает жизненный цикл инвестиций. Поэтому на практике инвестиции рассматриваются в терминах доходности к первоначальному вложению и рассчитываются по формуле:

где

R

и

- доход на инвестиции, %;

где

R

и

- доход на инвестиции, %;

М н - прибыль после уплаты налогов, руб.;

К - инвестиции (начальные).

В оценке доходности инвестиций важно обращать внимание на изменение стоимости денег во времени, о чем уже говорилось выше. Для перевода денежных потоков в эквивалентные денежные суммы безотносительно времени их появления используют начисления по ставке сложного процента дисконтирования.

На практике инвестор из двух предложений по инвестированию предпочитает то, которое дает доход раньше, поскольку это позволяет ему снова инвестировать доход и зарабатывать прибыль.

В противном случае (имеется в виду ожидание более позднего срока получения дохода) он несет потери.

То же самое происходит и когда инвестор имеет возможность выбора между немедленным вложением средств или более поздним. По тем же причинам он выберет второй вариант, чтобы получить прибыль в течение времени отсрочки платежа. Из этого следует, что стоимость денег влияет на график их получения или вложения. Покажем это на простом примере: чтобы заработать 8%, вычисляем текущую дисконтированную стоимость, составляющую 1000 руб., которые будут получены через год:

![]()

где Сд - текущая дисконтированная стоимость, руб.;

r - ставка процента.

Как видим, при доходе 8% получаемые через год 1000 руб. эквиваленты сегодняшним 925,9 руб., т.е. инвестированные сегодня 925,9 руб. через год дадут 1000 руб. Это означает, что инвестору выгодно заплатить сегодня 925,9 руб. за контракт, который принесет ему через год 1000 руб.

Чем длиннее период ожидания, тем меньше текущая дисконтированная стоимость денег, которые будут получены в будущем , потому что каждый дополнительный период ожидания увеличивает возможность заработать прибыль в течение данного срока.

Основная проблема, возникающая в связи с необходимостью осуществления инвестиций, состоит в выборе (при дефиците финансовых ресурсов) тех инвестиций, которые предположительно дадут желаемый уровень доходности при приемлемой степени риска.

Стоимость капитала, как правило, обусловливается его источником (собственный капитал, коммерческий кредит, долгосрочные обязательства), а также их спросом и предложением на рынке. Зная стоимость капитала из различных источников, можно определить средневзвешенную стоимость капитала предприятия ( weiqhted cost of capital ) и решить, как его использовать, путем сравнения стоимости капитала предприятия с различными ставками доходности.

Минимальная ставка доходности - это уровень, достаточный для компенсации риска от внедрения проекта и влияния издержек из-за упущенных возможностей.