Kassaseadmete (CCT) kasutamise vajadusest sularahaarveldustes teavad ilmselt kõik. Oleme kõik kaupade ostjad ja teenuste tarbijad ning pelgalt kassakviitung on kinnituseks kauba, töö või teenuse eest tasumise fakti kohta. Sel juhul on sularahakviitung see, mis võimaldab meil kaitsta oma tarbijaõigusi ja saada järel- või garantiiteenindust.

Aga vaatame kassaaparaati ettevõtte omaniku vaatevinklist, tema kassade kasutamise vajadus on vaevalt julgustav, nii et saame aru - kas sularaha vastuvõtmisel saab ilma kassaaparaadita hakkama? Ja kui teil on ikkagi kassaaparaati vaja, siis mõista, kuidas seda valida ja registreerida?

Millal kassaaparaati kasutatakse?

Kõigi organisatsioonide ja üksikettevõtjate vajadus sularahamaksete tegemisel või selle kasutamisel Vene Föderatsiooni territooriumil tõrgeteta kasutada kassaaparaati on sätestatud 22. mai 2003. aasta föderaalseaduse nr 54-FZ "On" artikliga 2. kassaaparaatide kasutamine".

Samas võib sageli jälgida, kuidas kauplemine või teenuste osutamine käib ilma kassaaparaatideta. Kas kõik need ettevõtjad rikuvad seadust? Ei, nad ei riku, vaid lihtsalt teavad oma õigusest sularahas või maksekaardiga makstes teatud juhtudel kassaaparaati mitte kasutada. Ja võimalusi on mitu.

- Kuni 1. juulini 2018 maksjad (organisatsioonid ja üksikettevõtjad), samuti üksikettevõtjad, kes töötavad , on õigus vastu võtta sularahamakseid ilma kassaaparaati kasutamata (seaduse nr 54-FZ artikkel 2.1). Kui ostja või klient nõuab tasumise fakti kinnitamiseks dokumenti, siis tuleb kassakviitungi asemel väljastada müügikviitung või kviitung.

- Kuni 1. juulini 2019 ei või organisatsioonid ja üksikettevõtjad kassaaparaati kasutada olenemata maksustamisrežiimist, kui nad osutavad elanikkonnale teenuseid (seaduse nr 54-FZ artikkel 2). Samal ajal tuleb tõrgeteta ja mitte kliendi soovil väljastada. BSO-de väljastamise ja väljaandmise kord on sätestatud Vene Föderatsiooni valitsuse 6. mai 2008. aasta dekreedis N 359. Rangete aruandlusvormide näideteks on transpordipiletid, kviitungid, kinopiletid, tellimused, töökäsud, kupongid, turistid ja ekskursioonid. vautšerid jne.

- Organisatsioonid ja üksikettevõtjad saavad oma tegevuse või asukoha eripärast tulenevalt tasuda sularahas või maksekaartidega ilma kassaaparaati kasutamata järgmiste tegevuste teostamisel:

- ajalehtede, ajakirjade ja nendega seotud toodete müük spetsiaalsetes kioskites, kusjuures ajalehtede ja ajakirjade müügi osakaal nende käibest peab olema vähemalt 50 protsenti ning seonduvate toodete valik peab olema kooskõlastatud kohaliku omavalitsusega;

- linna ühistranspordis reisimiseks mõeldud reisipiletite ja kupongide müük;

- väärtpaberite ja loteriipiletite müük;

- põhiüldharidusprogramme ellu viivate haridusorganisatsioonide õpilaste ja töötajate toitlustamine (st lasteaedades ja koolides);

- kaubelda kioskites kraanist jäätise ja karastusjookidega;

- kaubelda tankidest õlle, kalja, piima, taimeõli, eluskala, petrooleumi, vrazval juurviljade ja kõrvitsaga;

- toiduainete ja mittetoidukaupade väike jaekaubandus;

- organisatsioonid ja üksikettevõtjad, kes asuvad kohaliku omavalitsuse poolt kinnitatud nimekirjas märgitud kaugetes või raskesti ligipääsetavates piirkondades (välja arvatud linnad, linnaosade keskused, linnatüüpi asulad) jne.

Selliste tegevuste täieliku loetelu leiate seaduse nr 54-FZ artiklist 3.

Pange tähele: alates 31. märtsist 2017 peavad kõik alkoholi jaemüüjad, sealhulgas õlle, kasutama kassaaparaati. Nõue kehtib ka neile, kes müüvad õlut ühistoitlustuses.

Millele peaksid maksjad ja üksikettevõtjad tähelepanu pöörama? Nende liikide jaekaubandus ei hõlma toidu ja jookide müüki avalikes toitlustusasutustes. Tuntud on kohtuasjad, kus avalikes toitlustusasutustes toitu ja jooke müüvaid UTII organisatsioone karistati 30 000 rubla suuruse rahatrahviga kauplemise eest ilma tasumist tõendavaid dokumente väljastamata, kuna nad uskusid, et neil on õigus mitte kasutada kassaaparaati arvestusliku maksu maksjana. Seadus võrdsustab toitlustusasutustes müügi avalike teenustega, mistõttu tuleb igale kliendile (ostjale) tõrgeteta väljastada BSO või kassakviitung.

Milline peaks olema kassaaparaat?

Alates 1. veebruarist 2017 lõpetatakse internetiühenduse funktsioonideta vanaaegsete kassaaparaatide registreerimine. Kuni 1. juulini 2017 peavad kõik CCP-dega juba töötavad müüjad võimalusel oma seadmeid uuendama ja end maksuametis uuesti registreerima. Kui olemasolev kassa ei võimalda kaasajastamist, siis on vaja osta uus ja see arvele võtta. Nõuded kassaaparaadile on sätestatud 22. mai 2003. aasta seaduse N 54-FZ "Kassaaparaatide kohta" artiklis 4.

Kassaaparaat peab:

- omama seerianumbriga ümbrist;

- korpuses peab olema reaalajas kell;

- omama seadet fiskaaldokumentide printimiseks (sisemine või väline);

- pakkuda võimalust paigaldada korpusesse fiskaaldraiv;

- andmete edastamine korpuse sisse paigaldatud fiskaaldraivile;

- tagama fiskaaldokumentide vormistamise elektroonilisel kujul ja nende edastamise operaatorile kohe pärast andmete sisestamist fiskaalseadmesse;

- tagama fiskaaldokumentide printimise kahemõõtmelise vöötkoodiga (QR-kood suurusega vähemalt 20 x 20 mm);

- võtab operaatorilt vastu kinnituse andmete kättesaamise kohta või teabe sellise kinnituse puudumise kohta;

- annab võimaluse lugeda fiskaalandmeid, mis on salvestatud ja salvestatud mällu viis aastat alates töötamise lõppemisest.

Samuti juhime tähelepanu asjaolule, et nn tšekiprinterid (ChPM) ei tunnistata maksuametis registreerimisel kassaaparaate. Selliseid seadmeid saavad kasutada ainult UTII ja PSN-i maksjad, et väljastada ostjale dokument, mis kinnitab ostetud kauba eest raha laekumist.

Uusi kassaaparaate saate osta ainult föderaalse maksuteenistuse ametlikul veebisaidil avaldatud kassaaparaatide registrist. Uue Interneti-ühendusega kassaaparaadi maksumus on keskmiselt 25–45 tuhat rubla, fiskaalandmete operaatorite teenuste tariifid - 3000 rubla aastas.

Alates 2017. aastast on rahatrahvid sularahamaksete tegemiseks kassaaparaadi mittekasutamise, seadusega kehtestatud nõuetele mittevastava kassaaparaadi kasutamise, samuti kassaaparaadi registreerimise ja kasutamise tingimuste rikkumise eest (Kassaaparaadi p 14.5. Vene Föderatsiooni haldusõiguserikkumiste seadustik):

Kassaaparaadi mittekasutamine, kui seda peaks kasutama:

- ¼ kuni ½ ostusummast, kuid mitte vähem kui 10 000 rubla üksikettevõtjatele ja organisatsioonide juhtidele;

- alates ¾ kuni kogu ostusummani, kuid mitte vähem kui 30 000 rubla juriidilistele isikutele;

Vana kassaaparaadi kasutamine või nende registreerimise/ümberregistreerimise korra rikkumine:

- üksikettevõtjatele ja organisatsioonide juhtidele hoiatus või rahatrahv 1500 kuni 3000 rubla;

- juriidilistele isikutele hoiatus või rahatrahv 5000 kuni 10 000 rubla.

Ostjale pabertšeki või elektroonilise tšeki väljastamisest keeldumine:

- üksikettevõtjatele ja organisatsioonide juhtidele hoiatus või rahatrahv 2000 rubla;

- juriidilistele isikutele hoiatus või rahatrahv 10 000 rubla.

Kassaaparaadi registreerimine

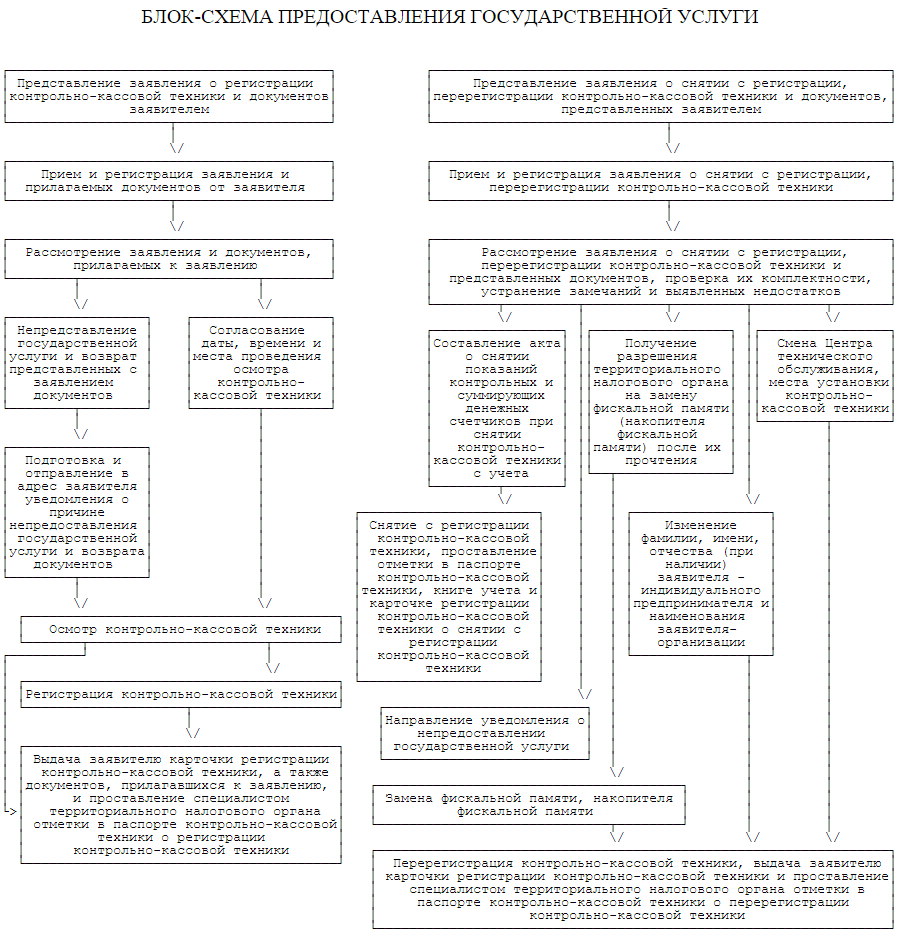

Kesksete vastaspoolte registreerimist reguleerib erihaldusmäärus, mis on kinnitatud Rahandusministeeriumi 29. juuni 2012. aasta korraldusega nr 94n. Käesoleva määruse lisas nr 2 on toodud kassaaparaadi registreerimise, ümberregistreerimise ja registrist kustutamise avalike teenuste osutamise vooskeem. Allolevat plokkskeemi saab klõpsates suurendada.

Üksikettevõtjad registreerivad kassaaparaadi maksuametis nende registreerimiskohas ja organisatsioonid - oma juriidilisel aadressil. Kui kassaaparaat ei asu organisatsiooni juriidilisel aadressil, siis tuleb kauplemis- või teenuste osutamise kohas luua eraldi allüksus ning sellel aadressil toimub kassaaparaatide registreerimine.

Juhtudel, kui organisatsioonil on mitu eraldiseisvat allüksust (näiteks kauplust), mis alluvad erinevatele maksuinspektsioonidele, kuid asuvad samas omavalitsuses, saab maksumaksja valikul registreerida kõik kassaaparaadid ühes maksuinspektsioonis.

Kassaaparaatide registreerimise dokumendid esitatakse vastavalt halduseeskirja punktis 25 toodud loetelule:

b) kassaseadmete pass;

c) registreeritud mudeli kassaaparaatide tehnilise toe volitatud tarnija või tehnilise teeninduskeskusega (TSC) sõlmitud tehnilise toe leping.

See loetelu on ammendav, kuid praktikas võib maksuamet lisaks nõuda mitmeid lisadokumente, näiteks:

- kassaaparaadi asukohaks oleva ruumide üürileping või omandiõiguse korral tõend ruumi õiguse registreerimise kohta;

- kassapidaja päevik KM-4 kujul;

- tehniliste spetsialistide kõnepäevik vormil KM-8;

- kassaaparaadi ostu kinnitavad dokumendid.

Neid nõudeid saab vaidlustada, kuid võite need dokumendid ka kaasa võtta. Ja muidugi, kui kassaaparaati ei ole registreerinud üksikettevõtja või organisatsiooni juht, on registreerimistoimingute tegemiseks vaja volikirja. Pärast dokumentide vastuvõtmist lepib maksuinspektor kokku kassaaparaadi kontrollimise kuupäeva, kellaaja ja koha ning kui see on mahukas, siis on täiesti võimalik minna kassaaparaadi asukohta.

Kassa kontrolli ja kontrolli teostab maksuinspektsiooni töötaja maksumaksja esindaja (üksikettevõtja, organisatsiooni juht või volitatud esindaja) ja TsTO spetsialisti juuresolekul. Maksuinspektor kontrollib maksumaksja andmeid, mille CTO töötaja kassasse kannab. Kassakviitung peab sisaldama kohustuslikke andmeid, nagu üksikettevõtja täisnimi (organisatsiooni nimi), TIN, seadme seerianumber, kuupäev, kellaaeg ja ostu maksumus, tšeki seerianumber.

Edasi tuleb kassaaparaadi fiskaliseerimine ehk selle üleviimine fiskaalsele töörežiimile. Maksuinspektsiooni töötaja sisestab spetsiaalse digitaalse koodi, mis kaitseb fiskaalmälu häkkimise eest, mille järel CTO spetsialist paigaldab kassaaparaadile pitseri. Maksuinspektor peab veenduma kassa korrasolekus, seejärel registreerib seadme raamatupidamisraamatus, teeb märke passi ja akadeemilise kupongi, tõendab kassapäeviku ja väljastab kassa registreerimiskaardi. Kassa on töövalmis ja kasutatav.

Millistel juhtudel võib olla vajalik kassaaparaat ümber registreerida? Need põhjused on toodud halduseeskirjade punktis 75:

- fiskaalmälu või fiskaalmäluseadme (EKLZ) asendamine;

- kassaaparaadi paigalduskoha aadressi muutus;

- muudatused üksikettevõtja täisnimes või organisatsiooni nimes;

- CTO vahetus.

CCP uuesti registreerimiseks peate pöörduma maksuameti poole, kus kassaaparaat on registreeritud, esitades Venemaa föderaalse maksuteenistuse 09.04.2008 korraldusega nr MM-3-2 / kinnitatud vormis avalduse. [e-postiga kaitstud], KKT pass ja registreerimiskaart. ECLZ-i asendamisel tuleb nendele dokumentidele lisada ka TsTO järeldus (kui see on olemas).

CCP ümberregistreerimine toimub maksuinspektori poolt seadme isiklikul kontrollimisel selle töökõlblikkuse, korpuse terviklikkuse, plommide ja sildi "Teenuse hooldus" olemasolu suhtes. Nagu ka esmasel registreerimisel, on vajalik CTO spetsialisti ja maksumaksja kohalolek. Ümberregistreerimise märgid kantakse kassa passi ja registreerimiskaardile.

Veel:

Kassaaparaadi registreerimise tegevuskava

- Valige kassaaparaat riiklikus registris loetletud mudelite hulgast.

- Taotlege CCP ostmist peatarnijalt või tehniliselt keskteenistuselt.

- Esitage registreerimiseks dokumendid üksikettevõtja elukohajärgsele maksuametile, organisatsiooni juriidilisele aadressile või eraldi allüksuse aadressil (kui kassaaparaat ei asu LLC juriidilisel aadressil).

- Tagada registreeritud kassaaparaadi ülevaatus ja fiskaliseerimine maksuinspektori poolt CTO spetsialisti juuresolekul.

- Ärge unustage CCP uuesti registreerimise vajadust ECLZ asendamisel ja muudel seadusega kehtestatud alustel.

Järgmise aasta uuenduseks paljudele ettevõtjatele oma tegevuse elluviimisel on kohustuslik veebikassade kasutamine. Interneti-kassad, mis need on ja kes neid kasutama hakkavad - käsitleme siin üksikasjalikumalt. Nende all peame silmas kassaaparaate, mis edastavad kogu info nendest masinatest reaalajas OFD kaudu maksuametisse.

Uuele seadmele sai vabatahtlikult üle minna juba 2016. aastast. Aga alates 2017. aasta veebruari algusest ei saa enam vana kassaaparaati ümber registreerida ega registreerida.

Samuti on võimatu jätkata tööd lihtsalt ECLZ-i muutmisega. Sellega seoses on ettevõtjad ja ettevõtted, kes on lähenenud olemasolevate seadmete ümberregistreerimise tähtajale, kohustatud need registrist kustutama ja ostma uue veebikassa.

Hetkel peavad tõrgeteta kasutama uut tüüpi seadmeid üld- või lihtsustatud režiimil olevad maksumaksjad ehk need, kes peavad maksu arvutamisel arvestama saadud tuluga.

Kõik, kes on praegu vabastatud kassaaparaadi tulude fikseerimisest - kasutades UTII-d või ostnud patendi, peavad seda tõrgeteta rakendama alates 2018. aasta juulist.

Tähelepanu! Samuti võeti 31. märtsist 2017 kasutusele õlle ja alkohoolsete jookide müügiga kauplejad, olenemata maksustamissüsteemist. See tähendab, et kui rakendatakse UTII ja müüakse alkohoolseid jooke, tuleb kasutada kassa. Samas peab uus seade suutma töötada ka EGAIS süsteemiga.

Millistel juhtudel ei saa Interneti-kassasid kasutada?

Interneti-kassade kasutamine on kohustuslik, kuid mõnel juhul ei pruugi see toimuda, kuid see nimekiri on rangelt piiratud ja seda ei saa meelevaldselt laiendada. Sel juhul võetakse arvesse mitmeid tegureid - alates Interneti-ühenduse puudumisest kuni kaubandussuhete subjektiivse hinnanguni.

Need kassaaparaadid ei pruugi kohaldada järgmisi kategooriaid:

- Kirikuorganisatsioonid.

- Krediidiasutused, kes kasutavad oma töös sularahaautomaate.

- Ajakirjade ja ajalehtede müüjad.

- Porterid lennujaamades ja raudteejaamades.

- Isikud, kes tegelevad jaekaubandusega.

- Jäätise ja karastusjookide müügiga tegelevad üksused.

- Pileteid müüvad autojuhid ja konduktorid.

- Müüjad jaemüügimessidel ja turgudel.

- väärtpaberite emitendid.

Lisaks ei tohi CCP-d kasutada üksikettevõtjad, kes hooldavad ja hoolitsevad haigete ja laste eest, parandavad jalatseid, samuti üürivad kinnisvara välja.

Seda eelistust võivad saada ka raskesti ligipääsetavates kohtades ja kaugemal asuvad apteegid ja kauplused. Kui nad väljastavad ostjatele arveldusdokumendid, siis on neil õigus uusi kassasid mitte kasutada. See on tingitud Interneti puudumisest sellistes kohtades. Kuid linnatüüpi asulates ja piirkondlikes keskustes asuvad kauplused hakkavad uusi seadmeid kasutama ühisel alusel.

Kui kauplused asuvad piirkondades, kus internet täielikult puudub, teostavad nad oma tegevust tavaliste kassaaparaatidega.

Kas vabastatuna on võimalik kassaaparaati mitte kasutada?

Ettevõtjad ja firmad, kes uue seaduse jõustumise ajal kassaaparaate ei kasutanud, võivad neid kuni 1. juulini 2018 jätkata. Edaspidi tuleb neid tõrgeteta kasutada, isegi kui katsealused olid sellest varem vabastatud.

Seega on veebikassad aktuaalsed alles kahe aasta pärast. Samamoodi puudub vajadus veebikassade ostmiseks, samuti neile, kes kassatšekkide löömise asemel väljastavad BSO-sid.

Maksusoodustusena saab kasutada kassaaparaatide uuendamise kulusid, kuid mitte rohkem kui 18 000 rubla iga masina kohta.

Interneti-kassade ja -teenuste maksumus

Alates 1. juulist 2017 on võimalik kasutada ainult neid kassasid, mis suudavad edastada infot perforeeritud tšekkide kohta. Kuid see ei tähenda, et peate selle jaoks ostma uue online-kassaaparaadi. Mõnda mudelit täiustatakse lihtsalt maksudraivi ja spetsiaalse tarkvara installimisega. Täieliku väljavahetamise maksumust on praegu kahjuks raske hinnata, kuid kassatootjad kinnitavad, et võrguseadmed on hinnalt võrreldavad vanade seadmetega.

Organisatsioonide eelised uut tüüpi seadmete kasutamisel on aga ilmsed. Esiteks ei ole enam vaja sõlmida tõrgeteta lepingut teenindusettevõttega. Lisaks lihtsustub maksuametis kassa registreerimise kord.

Samal ajal on vaja sõlmida leping OFZ operaatoriga, kes on vahendaja ettevõtte ja maksuameti vahel. Selliste teenuste maksumus on ligikaudu 3000 rubla aastas. Samuti peab pistikupesa tagama Interneti-ühenduse.

Kassaaparaadi hoolduse keskmine hind on praegu 6000 rubla aastas. Seega on veebikassale üleminekust alates 2017. aastast kokkuhoid kuni 3000 rubla aastas.

Mida on vaja Interneti-kassa registreerimiseks?

Enne uue kassaaparaadi registreerimise protseduuri alustamist tuleb loomulikult seade ise välja valida ja osta. Olemas on heakskiidetud kassaaparaatide register, mille leiate föderaalse maksuteenistuse veebisaidilt.

Enne uue kassaaparaadi registreerimise protseduuri alustamist tuleb loomulikult seade ise välja valida ja osta. Olemas on heakskiidetud kassaaparaatide register, mille leiate föderaalse maksuteenistuse veebisaidilt.

Tööks kassat valides tuleb eelkõige arvestada planeeritud kaubavalikuga, aga ka tehingute arvuga päevas. Eraldi tasub esile tõsta spetsiaalsed veebipoodide kassad, mis ei prindi välja paberkviitungit, kuid saadavad samal ajal selle elektroonilise versiooni kliendi postile.

Seaduse järgi on uuel tehnoloogial funktsioon edastada iga tšeki kohta info läbi interneti maksuametile. Seetõttu peate kohe valima, kuidas täpselt ühendus luuakse - mobiilioperaatori SIM-kaardi, traadiga või traadita Interneti-ühenduse kaudu.

Tähelepanu! Enamik maksuhaldureid nõuab, et uute kassade registreerimine toimuks ainult elektrooniliselt, kasutades "maksumaksja isiklikku kontot". Selle kasutamiseks peab organisatsioonil või ettevõtjal olema kvalifitseeritud digiallkiri. Selle saab hankida ühelt vastava litsentsiga operaatorilt. Tavaliselt kulub digitaalallkirja andmiseks mitu päeva.

Arvutisse, millest registreerimine toimub, tuleb installida spetsiaalne krüpteerimisprogramm "Crypto-Pro". Litsentsi selle kasutamiseks saab tavaliselt osta samalt ettevõttelt, kust EDS-i tellimus tehti.

Juurdepääs maksu saidile peaks toimuma ainult Internet Exploreri vähemalt versiooni 7 abil. Siiski on soovitatav see viivitamatult värskendada uusimale saadaolevale versioonile.

Kuidas online-kassat registreerida – samm-sammult juhised

Maksuamet nõuab kassa registreerimist ainult isikliku konto abil. Seda saab teha iseseisvalt või lisatasu eest edasimüüja juures või seadmete teeninduskeskuses.

Registreerimine fiskaalandmete haldaja saidil

Enne kassa registreerimise menetluse alustamist peate valima vahendaja, kes salvestab teabe perforeeritud tšekkide kohta ja edastab need maksuteenistusele. Samas peab sellisel ettevõttel olema vastav akrediteering – maksuhalduri luba kõigi nende toimingute tegemiseks. Selliste organisatsioonide register on saadaval maksude veebisaidil, mida igaüks saab vaadata. 2017. aasta aprilli seisuga hõlmas see viit ettevõtet.

Kõigi nende operaatorite registreerimine ei erine sisuliselt. Isiklik konto võib aga pakkuda erinevaid võimalusi perforeeritud tšekkide vaatamiseks ja töötlemiseks. Võimalusel on enne registreerimist kõige parem proovida kõiki operaatoreid demorežiimis ja seejärel valida see, mis on ülejäänud jaoks mugavam.

Registreerimisel tuleb märkida ettevõtte nimi, juriidiline aadress, TIN- ja OGRN-koodid, kontaktandmed. Mõnikord tuleb registreerimine kinnitada elektroonilise allkirjaga, mis peab olema ka kvalifitseeritud.

Lepingu sõlmimine OFD-ga

Pärast isiklikul kontol registreerimise lõpetamist peate sõlmima OFD-ga lepingu. Selleks tuleb vajutada nuppu või valida menüüst "Sõlmi leping".

Esmane teave saadakse elektrooniliselt allkirjalt - ettevõtte nimi, TIN ja OGRN. Ülejäänud osa tuleb sisestada käsitsi. Nende hulka kuuluvad eelkõige dokument, mis annab juhile volitused, juriidilised ja tegelikud asukohaaadressid. Oluline on aadress õigesti märkida, kuna sellele saadetakse paberkandjal kõik vajalikud dokumendid - arved, tehtud tööde tõendid jne.

Pärast lepingu vormistamist saadetakse see tavaliselt OFD töötajatele kinnitamiseks ja pärast nende kinnitamist saab sellele alla kirjutada. Seda toimingut saab teha kvalifitseeritud EDS-i abil.

Hankige juurdepääs OFD isiklikule kontole

Pärast kasutaja ja OFD vahelise lepingu allkirjastamist saate oma isiklikku kontot täielikult kasutada. Praegu see teavet ei sisalda - need hakkavad kogunema alles pärast registreerimist ja esimese kassaaparaadi ühendamist.

Tavaliselt saate isiklikku kontot kasutades saada järgmist teavet:

- Tšekid augustatud kassas, sisu järgi (kvantitatiivses mõttes). Tšekki saab tavaliselt mitte ainult vaadata, vaid ka elektrooniliselt alla laadida;

- Vahetuste avamist ja sulgemist kinnitavad aruanded;

- Selle OFD-ga ühendatud kassaaparaatide nimekiri;

- Erineva sisuga aruanded - purunenud tšekkide kohta, tšeki keskmine hind, keskmine tšekkide arv teatud perioodi kohta jne;

- Töötajad, kellel on juurdepääs isiklikule kontoteabele. Võimalik on märkida, milliseid funktsioone sellel või teisel töötajal on õigus kasutada;

- Dokumentide vahetus kasutaja ja OFD vahel - lepingud, aktid, arved jne.

Teie isiklikul kontol kasutatavad funktsioonid võivad erinevate OFD-de puhul erineda.

Registreerimine saidil tax ru.

Interneti-kassa registreerimine föderaalses maksuteenistuses toimub peamiselt maksuportaali isikliku konto kaudu. Sellele juurdepääsuks peate kasutama kvalifitseeritud.

Juhul, kui isiklik konto portaalis nalog.ru ei ole maksumaksja jaoks avatud, peate esmalt läbi viima avamisprotseduuri. Juurdepääs on otselingi kaudu IFTS-i veebisaidilt. Tuleb meeles pidada, et juriidilise isiku ja ettevõtja isiklikul kontol on erinevusi.

Juhul, kui isiklik konto portaalis nalog.ru ei ole maksumaksja jaoks avatud, peate esmalt läbi viima avamisprotseduuri. Juurdepääs on otselingi kaudu IFTS-i veebisaidilt. Tuleb meeles pidada, et juriidilise isiku ja ettevõtja isiklikul kontol on erinevusi.

Niipea, kui olete oma isiklikule kontole sisse loginud, peaksite klõpsama vahekaarti "Kassaseadmed" ja seejärel nuppu, millel on "Registreeri CCP".

Pärast seda ilmub aken, kuhu andmed sisestatakse järjestikku:

- Aadress, kuhu online kassaaparaat kasutamiseks paigaldatakse – see peab olema täielik.

- Kasutuskoha nimi. See valitakse juhuslikult. Saate nimetada näiteks kaupluse numbri 1 jne.

- Interneti-kassa mudel, samuti selle seerianumber. Seadme mark valitakse rippmenüüst. Kui selles pole KKA mudelit, siis see tähendab, et nimekirjast otsitakse valesti või pole ettevõttes asuvat seadet kasutada.

- Fiskaalse draivi mudel ja selle number.

- Tähele tuleb panna vajadusel veebikassa kasutamise erirežiim (veebipood, kohaletoimetamine või kaubitsemine). Kui eeldatakse kassaaparaadi tavapärast töörežiimi, ei pea siin midagi seadistama.

- FD operaatori nimi – see tuleb valida ka akrediteeringuga registreeritud operaatorite ripploendist. TIN OFD täidetakse automaatselt.

Järgmisena peate kontrollima kogu sisestatud teavet ja kui kõik on õige, klõpsake nuppu "Allkirjasta ja saada". Sellele päringule peaks IFTS saatma vastuse, mis eduka registreerimise korral sisaldab online-kassale määratud numbrit. Seda rekvisiidi tuleb edaspidi kasutada kassaaparaadi OFD-s registreerimisel.

Tähelepanu! Seadmesse tuleb sisestada maksunumbrilt saadud KKA number. Pärast seda prinditakse veebikassas spetsiaalne tšekk, milles see märgitakse. Järgmisena peate oma isiklikul kontol klõpsama nuppu "Lõpeta registreerimine" ja sisestama prinditud kviitungi hüpikaknas vastavad andmed: kuupäev ja kellaaeg, fiskaaldokumendi number (FD-rida) ja maksumärk (FN-rida). ). Pärast seda on kassaaparaat kasutusvalmis.

Kassa registreerimine OFD-s

Interneti-kassa seadistamine FD-operaatori juures toimub tema veebisaidil. Ettevõtte või üksikettevõtja esindaja peab minema oma isiklikule kontole. Seejärel kasutades nuppe "Lisa kassaaparaat" või "Registreeri seade". Seda toimingut saab teha alles pärast seda, kui internetikassa on registreeritud maksumaksja isiklikul kontol ja IFTS KKA-le on antud number.

Sisestage rippmenüüsse järgmine teave:

- KKA number, mille maksuamet talle registreerimisel määras.

- Tootja poolt sellele määratud veebikassa number. Seda saab vaadata seadme passist.

- Interneti-kassa mudel, see on märgitud ka passi.

- Arv, mis on eelarvedraivil. See peab olema kantud kassapassi.

FD operaator võib pakkuda ka lisateenuseid. See hõlmab eelkõige meeldetuletusi fiskaalakumulaatori aegumise lähenemise kohta või kassaaparaadi pikemaajalise kasutamata jätmise kohta.

Süsteemis on iga online kassaaparaat lubatud nimetada mingi lühikese ja mugava nimega, et seda oleks mugav tuvastada ja selle töö kohta aruandeid koostada. Mitme kauplemiskohaga ettevõtetele tehakse ettepanek määrata seadmetele asukohapõhised nimed. See võib olla poe, tänava, paikkonna vms nimi.

Pärast kassaaparaadi registreerimist süsteemis peate koostama operaatori teenuste eest tasumise arve vastavalt valitud tariifile. See genereeritakse automaatselt.

Tähelepanu! Kassa aktiveerimine toimub pärast arve täielikku tasumist, alles siis saab veebikassa infot edastada ja seda kontrollitakse.

Kohe pärast tasutud perioodi lõppu tuleb majandusüksusel uuesti korrata kogu maksearve koostamise protseduur.

Kas pean veebikassade jaoks kassapidaja-operaatori päevikut pidama?

Vanamoodsate kassaaparaatide kasutamine tingis vajaduse täita kassapidaja spetsiaalne päevik, mis väljastati iga kassaaparaadi kohta ja kuhu märgiti iga päeva või vahetuse kohta sellel masinal löödud sularahatulu. Tema jaoks kinnitati eraldi vorm.

Tähelepanu! Septembris 2016 väljastas föderaalne maksuamet seletuskirja, milles tunnistas, et kassapidaja päeviku pidamine ei ole enam kohustuslik. Selle põhjuseks on asjaolu, et kõik vajalikud andmed veebikassas tehtud tehingute kohta edastatakse FD operaatori serverisse.

Kui aga majandusüksusel on selline vajadus, siis sisemisel otstarbel saab ta jätkata kassapidaja päeviku pidamist.

Uued õigusaktid näevad ette mitmed kohustuslikud dokumendid, mis tuleb veebikassade kasutamisel vormistada. Sellised vormid sisaldavad aruandeid arvelduste seisu, vahetuse avamise või sulgemise kohta.

Uute seadusenõuete kohaselt peavad Venemaal ärimehed ja ettevõtjad omama maksuteenistuses registreeritud kassaaparaate.

Me räägime teile üksikasjalikult, kuidas kassaaparaate registreerida maksuameti veebisaidil.

Sularahaseadmed peavad vastama kehtivate õigusaktide nõuetele ja normidele. Kassa peab olema Internetiga ühendatud, kaasaegse tarkvaraga ning multifunktsionaalne ja universaalne.

Meta tehnilises teeninduskeskuses töötavad kõrgelt kvalifitseeritud spetsialistid, kes aitavad teil valida kvaliteetse varustuse just teie äritüübile.

2. etapp. Kassa kaasajastamine

Samuti saate muuta olemasolevat KKM-i mudelit ilma uut ostmata.

Kui te pole veel otsustanud, millist valikut valida, soovitame teil sellega tutvuda. See aitab teil otsustada, kas teie kassaaparaati saab uuendada.

Kahtluse korral helistage CTO "Meta" konsultantidele.

3. etapp. Dokumentide registreerimine ja täitmine föderaalses maksuteenistuses

Pange tähele, et registreerimisprotseduur ei kehti mitte ainult uue veebikassa, vaid ka uuendatud vana kohta. Peate endiselt ka uuendamise kinnitama.

Registreerimisprotseduur võib toimuda mitmel viisil:

- Isiklik pöördumine maksuameti poole. Enne ülevaatusele minekut on vaja koostada kirjalik avaldus ja dokumentatsioonipakett.

- Seadmete registreerimine föderaalse maksuteenistuse veebisaidi kaudu. Peate registreeruma maksuteenistuse ametlikul veebisaidil ja tegema tehinguid oma isikliku konto kaudu. Pidage meeles, et peate olema saanud UKEP-i (täiustatud kvalifikatsiooniga elektrooniline allkiri), vastasel juhul pole seda meetodit võimalik kasutada.

- . Tavaliselt on see teenus tasuline.

- Dokumentatsiooni registreerimine tehniliste teeninduskeskuste kaudu. Selle valiku korral ei pea te dokumentidega tegelema, kuna spetsialistid koguvad vajalikud paberid iseseisvalt ja saadavad need föderaalsele maksuteenistusele. Kõik, mida pead tegema, on selle teenusega nõustumine.

Iga tehing, mille käigus raha kulutati või laekus, tuleb nii sularahas kui ka sularahata maksete puhul täita vastavalt seadusele.

Kui tasutakse sularahata, siis pank jälgib sularahaga töötamise reeglite täitmist. Valdav enamus väikeettevõtteid eelistab aga sularahamakseid, selleks on vaja säilitada kassa raamatupidamisdokumente:

kassaraamat;

Kassapidaja päevik;

Kassaaruanne.

Kassaarvestuse korrektne korraldamine on üsna lihtne. Selleks on vaja vaid õigeaegselt kajastada raamatupidamisraamatutes sularaha laekumine ja väljaminek. Tuleb meeles pidada, et ostjatelt on võimalik raha vastu võtta ainult kassaaparaadi abil, mõnel juhul - kasutades rangeid aruandlusvorme.

Kassaaparaati tuleks kasutada sularahaarveldamiseks nii kodanike kui ka organisatsioonide ja üksikettevõtjatega alles pärast selle registreerimist maksuametis. Selleks tuleb: sõlmida kassaaparaadi (KKM) hoolduse leping tehnilise teeninduskeskusega (CTO), teostada kassa fiskaliseerimine, soetada visuaalsed kontrollivahendid jne.

Vene Föderatsiooni õigusaktid lubavad organisatsioonidel kasutada ainult teatud kassaaparaatide mudeleid, see tähendab neid, mis on kantud riigiregistrisse. See loetleb kõik mudelid, mida on lubatud kasutada. Lisaks registrile on olemas ka KKM-i klassifikaator, mis näeb ette, millised KKM-i mudelid on iga tegevusvaldkonna jaoks ette nähtud.

Kassaaparaate müüvad organisatsioonid jagunevad kahte kategooriasse:

1) spetsialiseerunud ettevõtted-müüjad;

2) hoolduskeskused.

KKM-i saab osta vaid spetsialiseeritud müüjatelt, kuid peale seda tuleb hoolduseks siiski TsTO-ga leping sõlmida.

Mugavam on osta seade otse CTO-st. See organisatsioon tegeleb kassaaparaatide müügi ja hooldusega ning remondiga.

Võimalik osta ka kasutatud kassaaparaat. Kasutatud kassaaparaadi müügikuulutusi annavad tegevuse lõpetanud ja nüüd kinnisvara müüvad ettevõtted. Saate osta ainult neid seadmeid, mille müüja on maksuametis registrist kustutanud. Kinnituseks peab ta teile väljastama KKM registreerimiskaardi, millel on maksuameti märge, et seade on registrist kustutatud.

Nii uutel kui ka juba kasutatud kassaaparaadil peavad olema kaasas versioonipass, tehniline pass ja visuaalse kontrolli vahendid (SVK). Need on ümmargused holograafilised kleebised. Lubatud on kasutada kassaaparaati, millel on:

1) ICS "Riigiregister";

2) SVK "Teenus".

ICS "Riigiregister" näitab, et mudel vastab võrdlusnäidisele. SVK "Teenus" näitab, et KKM on teenistuses. See hologramm näitab masina kasutuselevõtu ja hooldusesse viimise aastat.

Vene Föderatsiooni õigusaktid ei näe ette karistusi kassaaparaadi kasutamise eest ilma visuaalse kontrolli vahenditeta. Vastutus võib tulla ainult CMC mittekasutamise eest.

Enne kassaaparaadi registreerimist küsige maksuametist, kas peate ostma visuaalse kontrolli tööriistad või mitte. Vene Föderatsiooni valitsuse 30. juuli 1993. a määrus nr 745 kehtestab nõude varustada kassaaparaadid ICS-iga.

Moskvas ja Peterburis on lisanõuded. Seega on vaja kasutada täiendavaid isekleepuvaid tihendeid, mis on ostetud kesksest tehnilisest teenindusest. Nende linnade maksuhaldurid peavad enne kassaaparaatide registreerimist kontrollima selliste plommide olemasolu. Pitsat koosneb põhiosast ja ärarebitavast kontrollkupongist (igal pool on identifitseerimisnumber). Põhiosas märgib CTO spetsialist pitseri paigaldamise kuupäeva ja allkirjastab selle. See osa kleebitakse kassasse.

Pitseri saamiseks tuleb esitada CTO-le avaldus ja tasuda teenuse maksumus. Pitsat väljastatakse hiljemalt 15 päeva jooksul alates maksekuupäevast. Pitsati kehtivusaeg on veerand.

Kassa ostmisel vajalikud dokumendid:

Pärast kassaaparaadi ostmist ja CTO-ga hoolduslepingu sõlmimist tuleb KKM registreerida maksuhalduris.

Kassaaparaat tuleb registreerida registreerimiskohas maksuhalduris.

Maksuametile tuleb esitada:

KKM registreerimise avaldus;

Täidetud KKM registreerimiskaart kahes eksemplaris;

KKM registreerimise õiguse volikiri (kui KKM ei ole organisatsiooni juhi poolt registreeritud);

KKM tehniline pass (originaal ja koopia);

KKM-i versiooni pass (originaal ja koopia);

Leping KKM-i hoolduseks keskküttejaamas (originaal ja koopia);

Visuaalse kontrolli vahendid (hologrammid);

Kassapidaja päevik vormil nr KM-4 - see peab olema nummerdatud lehtedega, nööritud, kinnitatud organisatsiooni pitseriga, samuti direktori ja pearaamatupidaja või üksikettevõtja allkirjadega;

Registreerimiskaart, millel on maksuameti märge registrist kustutamise kohta (kasutatud seadmetele).

Maksuhaldur võib nõuda ka muid dokumente: juriidilise isiku riikliku registreerimise tõendi ja maksuhalduris registreerimise tõendi originaale ja koopiaid. Lisaks võib tekkida vajadus esitada kassaaparaadi paigaldamise ruumide üürilepingu koopia.

Maksuhalduril on alates dokumentide laekumise hetkest kohustus kassa registreerida viie päeva jooksul ning sama aja jooksul peab maksuhalduri esindaja seadme kontrollima.

Registreerimisprotsessis osalevad järgmised isikud:

Maksuinspektsiooni KKM registreerimisosakonna töötaja,

Teeninduskeskuse spetsialist

Organisatsiooni esindaja.

Reeglina määratakse maksuhalduris kindlad päevad dokumentide esitamiseks ja vastuvõtmiseks, aparaadi fiskaliseerimiseks. Esmalt viiakse läbi uue kassa fiskaliseerimine, kuna kassa ostetakse mittetöötavas (mittefiskaalses) režiimis ehk siis pole veel sisse lülitatud loendur, mis summeerib igapäevast tulu. Kui ostsite kasutatud KKM-i, peate läbima ka fiskaliseerimismenetluse.

Fiskaliseerimine on järgmine. CTO spetsialist sisestab selle seerianumbri kassaaparaadi mällu, programmeerib omanikettevõtte nime ja selle TIN-koodi. Seejärel määrab maksuinspektor digitaalse parooli, mis kaitseb fiskaalmälu häkkimise eest. Seda parooli teab ainult maksuametnik. Seejärel pitseerib CTO spetsialist auto, pannes oma pitseri. Plommimise kuupäev ja teave kaubamärgi jäljendi kohta kantakse vormi nr KM-8 päevikusse. Pärast seda kirjutab TsTO spetsialist KKM tehnilises passis jaotises "Kasutuselevõtt" alla ja märgib oma tunnistuse numbri.

Järgmisena algab sularahaautomaadi testimine. Tingimuslik summa murtakse läbi ja kontrollitakse detailide kajastamise õigsust tšekil. Maksuinspektor sisestab salajase parooli ja võtab maksumälu prooviprotokolli.

Fiskaliseerimise lõppedes annab maksuinspektor KKM-numbri ja teeb kande maksuhalduri peetavasse organisatsioonide kassaregistrisse. Maksuinspektor viseerib kassapidaja päeviku (vorm nr KM-4), lööb sellesse maksuinspektsiooni templi ja märgib fiskaliseerimise kuupäeva. Seejärel täidab maksuinspektor KKM registreerimiskaardi ja viseerib selle maksuhalduri juhiga. See kaart peaks asuma kohas, kus sularahaautomaat on paigaldatud.

Registreerimiskaardile on märgitud aadress, kuhu kassaaparaat paigaldatakse. Kui ettevõtjal on mitu kauplust (kohvikud, töökojad jne), siis võib tekkida vajadus kassa ümber paigutada mõnda teise punkti. Seda saab teha ainult maksuhaldurit eelnevalt teavitades. Maksuinspektor teeb oma logisse kande ja teeb muudatused registreerimiskaardil. Vastasel juhul võetakse organisatsioon vastutusele.

Kui on ostetud reservseade, mida plaanitakse kasutada kasutatud kassaaparaatide remondi käigus, tuleb sellest eelnevalt hoiatada maksuinspektorit, kes teeb vastava kande registreerimiskaardile. See võimaldab kasutada varundusmasinat igas organisatsioonile kuuluvas kaupluses (või mis tahes muus kohas).

Maksude summa vähendamiseks kassaaparaatide eest tasutud summa võrra on oluliseks kriteeriumiks organisatsiooni tegevuse liik. Kui kassat kasutatakse ainult käibemaksuga maksustatavas tegevuses, siis väikeettevõtjal on õigus kogu maks maha arvata. Sel juhul peavad olema täidetud kõik tüüptingimused: seade on kasutusele võetud, saabub arve, kus maksusumma kantakse eraldi reale - ainult sel juhul saab "sisendkäibemaksu" maha arvata.

Kui kauplus müüb nii jae- kui hulgimüüki ning jaekaubandus läheb üle arvestusliku tulu maksu tasumisele, siis KKM-i kasutatakse nii maksustatavas kui ka mittemaksustatavas käibemaksuga tegevuses.

Sel juhul "sisend" käibemaksu maha arvata ei saa. "Sisendmaks" tuleb jaotada proportsionaalselt müüdud kauba maksumusega. Maksust saab maha arvata selle osa, mis langeb kaubale, mille müük on käibemaksuga maksustatav. Ülejäänud osa maksusummast sisaldub kassa algmaksumuses. Sellise proportsiooni arvutamisel võtavad nad selle maksustamisperioodi müüdud kauba maksumuse, mil kassa kasutusele võeti.

Näide 2.13. 2008. aasta aprillis ostis LLC oma poodi kassaaparaadi 17 700 rubla eest. (koos käibemaksuga - 2700 rubla). Kasutuselevõtu kulud, mis koosnevad visuaalse kontrolli ja programmeerimise tasust, on 1310 rubla. (koos käibemaksuga - 200 rubla). Ettevõtte selle kuu tulud ulatusid 890 000 rublani: - 471 000 rubla. (koos käibemaksuga - 71 848 rubla) - hulgimüügist (üldine maksustamissüsteem); - 419 000 rubla. - jaemüügist, kasutades KKM-i (UTII).Sisendkäibemaksu summa, mille LLC peab kassaaparaadi esialgsesse maksumusse lisama, on 1479 rubla. [(2700 rubla + 200 rubla) x 419 000 rubla: (890 000 rubla - 71 848 rubla)]. Ülejäänud maks on 1421 rubla. [(2900-1479)] - saab maha arvata peale kassa kasutuselevõttu.OÜ on määranud raamatupidamises ja maksuarvestuses kassa kasutusea samaks - 6 aastat (72 kuud). Amortisatsioon raamatupidamises ja maksuarvestuses otsustatakse arvestada lineaarsel meetodil. CCP esialgne maksumus on 17 589 rubla. [(17 700 rubla - 2 700 rubla + 1 310 rubla - 200 rubla + 1 479 rubla)], st igakuise amortisatsiooni summa on 244,29 rubla. .

Enne KKM-i remonti andmist peab ettevõte võtma kontrollkassa arvestite näidud ja kandma saadud andmed vormi nr KM-2 akti. Seda tuleb teha, sest remondi käigus saab neid loendureid lähtestada. Samal põhjusel peab maksuinspektor enne remonditööde algust ja pärast nende lõpetamist akti viseerima.

Kuid praktikas ei nõua enamik maksuinspektsioone enne remondiga alustamist akti esitamist, välja arvatud juhul, kui rike on seotud fiskaalmäluseadme või muude seadmetega, mis võivad põhjustada kontrollkassa loendurite lähtestamist. TsTO spetsialist peab enne remondiga alustamist kontrollima fiskaalmäluploki seisukorda ja oma arvamuse akti kirja panema. Kuna kassaaparaadid teenivad üle ühe aasta, siis võetakse need arvele põhivarana, nende väärtus kajastub kontol 01 “Põhivara”.

Kassaaparaadi müümiseks on vaja KKM maksuhalduri registrist kustutada. Avaldus selle taotlusega koostatakse suvalises vormis. Taotlusele tuleb lisada järgmised dokumendid:

KKM-i registreerimiskaart;

Kassapidaja ajakiri.

Kassaaparaadi registrist eemaldamisel peab organisatsioon kinnitama, et summeerivate kassalugejate näidud kajastuvad täielikult kassapidaja päevikus. Selle jaoks on lisatud lõplik tšekk, mis on augustatud samal päeval, kui KKM-i registrist kustutamise avaldus maksuametile esitati. On arusaadav, et pärast lõpptšeki läbimurdmist ettevõte seda kassaaparaati enam ei kasuta.

Kui maksuinspektor soovib kontrollida fiskaalmäluploki seisukorda. Sel juhul lahkub ta ettevõttesse (või tuuakse KKM maksuametisse) ja võtab kontrollrahamõõtjate näidud. Saadud andmed peavad vastama kassapidaja-operaatori päeviku kannetele.

Mõnel juhul nõuavad maksuinspektsioonid enne kassaaparaadi registrist eemaldamist ettevõttelt summeerivate kassalugejate näidude nulli viimist. See toiming viiakse läbi ja täidetakse TsTO spetsialisti aktiga vormis nr KM-1. Akt peab olema allkirjastatud maksuinspektori poolt.

Pärast rahaloendurite näitude kontrollimist väljastab maksuinspektor ettevõttele kassapidaja-raamatu ja registreerimiskaardi koopia, millel on märge kassaaparaatide registrist kustutamise kohta.

Kui KKM-i ei õnnestunud müüa ja see otsustati lihtsalt maha kanda, siis peate koostama põhivara mahakandmise akti. Aktis tuleb ära näidata kassaaparaadi väljavõtmise põhjus (füüsiline või vananemine). Samuti annab see kasutuselt kõrvaldatud masina omadused: selle kaubamärgi, kasutusea, lao- ja seerianumbrid ning alg- ja jääkväärtuse. Akt vormistatakse pärast kassaaparaadi maksuhalduris registrist kustutamist.

Kaubeldes saate töötada ilma kassaaparaadita:

Ajalehed ja ajakirjad;

loteriipiletid;

Transpordis reisimise piletid ja kupongid;

jäätis;

Mittealkohoolsed joogid kraanist;

Õlle, kvassi, piima, taimeõli, eluskala, petrooleumi mahutitest;

Vrazvali köögiviljad ja kõrvitsad;

Toidu- ja mittetoidukaubad käsikärudest, korvidest, kandikutest;

Toidukaubad avatud müügilettidelt kaetud turgudel.

Ettevõtjad ja elanikkonnale majapidamisteenust osutavad organisatsioonid saavad maksta sularahas ka ilma kassaaparaadita. Neil on lubatud kassaaparaadi asemel kasutada rangeid aruandlusvorme.

Ilma kassaaparaadita organisatsioonidelt raha vastu võtta on võimatu, seega kui klientide hulgas on nii era- kui ka juriidilisi isikuid, on kassa vajalik.

Ühekordse tehingu puhul on üksikettevõtjal kasulikum mitte osta kassaaparaati, vaid maksta trahvi. Vastutus kassaaparaadi mittekasutamise eest on sätestatud art. Vene Föderatsiooni haldusõiguserikkumiste seadustiku (CAO RF) punkt 14.5. Organisatsiooni ametnikult sissenõutava rahatrahvi suurus on 3000 kuni 4000 rubla, juriidiliselt isikult 30 000 kuni 40 000 rubla.

Rohkem raha nõuab kassaaparaadi ost, samuti selle registreerimis- ja hoolduskulud. Pealegi ei pruugi ettevõtjal olla vaja trahvi maksta, kuna inspektoritel on õigus vastutusele võtta vaid juhul, kui ettevõtja sularahakäitluse korra rikkumisest ei ole möödunud rohkem kui kaks kuud. See on sätestatud artikli lõikes 1. Vene Föderatsiooni haldusõiguserikkumiste seadustiku punkt 4.5.

Kassapidaja saab enne kassasse tööle asumist juhatajalt kassa võtmed, sularahaautomaadi draivi ja kassasahtli võtmed, vahetusmünte ja rahatähti klientidega arveldamiseks vajalikus koguses. Kassa kirjutab vastuvõetud ja väljastatud raha pearaamatusse.

Juht peab:

Kassapidaja juuresolekul võtta sektsiooni- ja kontrollloendurite näidud ning võrrelda neid eelmise päeva kassapidaja päevikusse registreeritud näitudega;

Veenduge, et näidud ühtivad, kandke need töö alguses jooksva päeva päevikusse ja kinnitage oma allkirjaga ja kassapidaja allkirjaga;

Väljastada kontrolllindi algus, märkides sellele masina tüübi ja seerianumbri, töö alguse kuupäeva ja kellaaja, sektsiooni- ja kontrollloendurite näidud, kontrolllindil olevad andmed kinnitada allkirjadega ( oma ja kassa) ning sulgege kassa leti lukk;

Juhendage kassapidajaid ja müüjaid vastavalt KKMi toimimise näidisreeglitele.

Kassaaparaadi töös esinevate tõrgete korral on kassapidaja kohustatud:

Lülitage sularahaautomaat välja, helistage juhile, tehke kindlaks rikke olemus;

Tšeki detailide ähmase peegelduse, tšeki väljastamata jätmise või kontrolllindi purunemise korral kontrollige koos halduriga tšeki väljatrükke kontrolllindil, allkirjastage tšekk, märkides õige summa. tagaküljele ja pärast numeratsioonilünkade puudumise kontrollimist allkirjastage juhtlindi purunemine. Kui tšekk välja ei tulnud, peaksite selle asemel saama nulli;

Kui kassaaparaadi rikke tõttu ei saa tööd jätkata, vormistab kassapidaja koos juhatajaga selle sularahaautomaadi töö lõpu, nagu vahetuse lõpus, koos märkega kassapäevikusse. selle sularahaautomaadi jaoks töö lõpetamise aja ja põhjuse kohta.

Kui ise tõrkeotsing pole võimalik, kutsutakse kohale CTO spetsialist.

Kassapidajal on keelatud töötada ilma kontrolllindita või pausi kohtades seda liimida.

Tööpäeva lõpus või koguja saabumisel peab kassapidaja:

koostada kassakviitungid ja muud maksedokumendid;

Koosta kassaaparaat.

Pärast seda võtab juhataja kassapidaja juuresolekul arvestite näidud, saab väljatrüki või eemaldab kassast päevasel ajal kasutatud kontrolllindi, allkirjastab kontrolllindi (väljatrüki) lõppu, märgib sellele tüübi. ja masina number, arvesti näidud, päevatulu, tööde tegemise kuupäev ja kellaaeg . Aruandepäeva lõpu märgid mahuvad kassapidaja päevikusse.

Päeva alguses ja lõpus olevate arvestite näitude järgi määratakse päevase tulu suurus. See peab vastama raha summeerimisloendurite ja kontrolllindi näitudele.

Kassatšekil või deposiididokumendil peavad kajastuma järgmised andmed:

ettevõtte nimi;

organisatsiooni TIN;

kassaaparaadi tehasenumber;

Tšeki järjekorranumber;

ostu kuupäev ja kellaaeg;

ostuhind;

Fiskaalrežiimi märk.

Tšekid tühistatakse samaaegselt kauba väljastamisega templite abil või ettenähtud kohtades rebimise teel. Koos kassaaruandega tuleb esitada kõik vahetuse ajal KKM-ile augustatud ja klientidele väljastamata tšekid (näitude võtmine tööpäeva alguses ja lõpus, trükimehhanismi töö kontrollimisel laekunud nulltšekk).

KKM-i kallal töötamisel kasutatakse ja vormistatakse veatult kassalint. Kassa lint on vastuvõetava sularaha summat kinnitav dokument.

Inventuuridevahelisel perioodil säilitatakse neid pakendatud (volditud ja suletud) kujul. Kontrolllindid kuuluvad hävitamisele 15 päeva jooksul pärast viimast inventuuri ja kaubaaruande kontrollimist. Samas on fiskaalaruande eemaldamiseks vaja kutsuda maksuinspektor.

Kontrollkassa lindid hävitatakse vastavalt aktile. Akt peab näitama:

ettevõtte nimi;

Komisjoni koosseis;

Kassaaparaatide loendurite näidud;

KKM kaubamärk, tootmisaasta ja seerianumber;

KKM registreerimisnumber;

inventuuriperiood;

Kviitungite numbrid, arvestite näidud lindi alguses ja lõpus;

Lindilt saadava tulu suurus;

Kinnitus selle kohta, et tulu on kantud kassapidaja päevikusse ja krediteeritud organisatsiooni kassaraamatusse.

Akti lõpus kirjutavad nad: „Kassalintide, kassaaruannete, kassapidaja päeviku, organisatsiooni kassaraamatu andmete vastavuse valikulise kontrolli käigus ja äraviimise käigus. maksuaruandes maksuinspektori salasõnaga määratud perioodi kohta lahknevusi ei leitud.

Akt on koostatud kahes eksemplaris: üks maksuametile, teine väikeettevõtjale.

Fiskaalaruande väljavõtmine maksuinspektori parooliga vormistatakse summeerivate kassaloendurite näitude nullile viimise ja kassa kontrollloendurite registreerimise seadusega (vorm nr KM-1). Käesolev akt on lisatud kassalindide hävitamise aktile.

Iga kassaaparaadi kohta peab ettevõte pidama kassapidaja päevikut ühtsel kujul nr KM-4.

Päevikut kasutatakse ettevõtte iga kassaaparaadi sularaha laekumise ja väljamineku (tulu) toimingute kajastamiseks ning see on ka arvestinäitude kontroll- ja registreerimisdokument.

Päevik peab olema nummerdatud, pitseeritud, pitseeritud ettevõtte pitseriga ning allkirjastatud juhataja, pearaamatupidaja ja maksuinspektori poolt.

Päeviku sissekandeid hoiab kassapidaja iga päev kronoloogilises järjekorras tindi või pastapliiatsi abil. Plekid ajakirjas ei ole lubatud. Kõik parandused peavad olema täpsustatud ja kinnitatud organisatsiooni kassapidaja, juhi ja pearaamatupidaja allkirjadega.

Kassapidaja päeviku veergudesse registreeritakse järgmised näitajad:

Kuupäev - päev, kuu, aasta;

kassapidaja perekonnanimi, nimi, isanimi;

loenduri number;

Summeerivate rahaloendurite ülekannet registreeriva kontrollloenduri näidud - "Z" režiimis oleva loenduri näidud, mis summeerivate rahaloendurite nulli viimisel suureneb ühe võrra;

Tööpäeva (vahetuse) alguses kassaloendurite summeerimise näitajad;

Kassapidaja ja administraatori allkirjad, mis kinnitavad rahalugejate näitu tööpäeva (vahetuse) alguses;

Tööpäeva (vahetuse) lõpus kassaloendurite summeerimise näitajad;

Kassapidaja ja administraatori allkirjad, mis kinnitavad rahalugejate näitu tööpäeva (vahetuse) lõpus;

Tulu suurus päevas vastavalt sularahaarvestajate summeerimise näidikutele;

Organisatsiooni kassasse üle antud sularaha summa;

Tasutud dokumentidelt laekunud tulu summa (kui ostja tasub kauba eest arveldustšekkide ja muude maksevahenditega);

Tulude kogusumma;

Sularaha jääk päeva lõpus kassas;

Auditi tulemusel tuvastatud puudujäägi (ülejäägi) suurus;

Kasutamata tšekkidelt klientidele tagastatav rahasumma kauba tagastamise või kassapidaja poolt ekslikult augustatud tšeki korral. Selle asjaolu kinnitamiseks lisatakse kassapidaja aktile ostjatele (klientidele) kasutamata kassatšekkidelt raha tagastamise akt, mis on koostatud vormil nr KM-3;

Allkirjad kassapidaja tööpäeva lõpus.

Kui ettevõte töötab ilma kassapidajata ehk müüja võtab ostjatelt tulu vastu, siis peetakse registrit kassapidajata töötavate kassaaparaatide summeerivate kassa- ja kontrollloendurite näitude kohta vormil nr. KM-5.

Raha vastuvõtmine-üleandmine vormistatakse ajakirjas ettevõtte juhi ja KKM-is töötava spetsialisti ühise allkirjaga. Kui kontrolllindil olevate summade tulemused erinevad tegelikust tulust, selgitatakse lahknemise põhjused ning tuvastatud puudujäägid või ülejäägid kantakse ajakirja vastavatesse veergudesse.

Tööpäeva lõpus koostatakse koondaruanne KKM arvestite näitude ja organisatsiooni jooksva tööpäeva tulude kohta. Käesolev aruanne on koostatud ühtse vormi nr KM-7 (Teave kassaaparaatide loendurite näitude ja organisatsiooni tulude kohta) järgi. Akt on kassapidaja tunnistuse (vorm nr KM-6) lisana.

Vanemkassapidaja koostab iga päev akti (teabe) vormil nr KM-7 ja koos aktidega, vormi nr KM-6 tõenditega, sissetulevate ja väljaminevate kassaorderitega.

Vormil arvutatakse iga kassaaparaadi jaoks tulu loendurite näitude järgi töö alguses ja lõpus, organisatsiooni kogutulu vähendatakse klientidele tagastatud tšekkide pealt antud raha võrra. See summa sisaldub teabes vastavalt vormi nr KM-3 aktidele. Teabele kirjutavad alla organisatsiooni juht ja kassapidaja.

Seadus näeb ette uue tööpõhimõttega sularahaseadmete kasutuselevõtu. Lühiteave veebikassa kasutamise kohta:

- Kassade kasutamisel sularaha vastuvõtmiseks ja väljastamiseks kogutakse ja edastatakse info perforeeritud tšekkide kohta.

- Teabe kogumise, juhtimise, edastamise, kogumise teostab OFD operaator.

- Andmevahetus operaatoriga toimub mobiilsideoperaatori SIM-kaardi, Interneti-süsteemi kaudu.

- Üleminek uut tüüpi sularahaseadmetele toimub etapiviisiliselt. Esimesena läks üle uut tüüpi ettevõtete kassadele, mis võtavad maksubaasi määramisel arvesse tulusid. Lõplik üleminek viiakse lõpule 2018. aasta juuliks.

Üleminekuperioodil on võimalus kasutada mõlemat tüüpi kassasid, mis on olenevalt ettevõtete kategooriast lubatud. Sõltumata tüübist peab kassaaparaat olema registreeritud föderaalse maksuteenistuse territoriaalse filiaali KKM-i osakonnas. Võrgukassade ja vana tööpõhimõttega seadmete registreerimisel ECLZ-iga on erinevusi.

ECLZ-iga seadmed tuleb hoolduseks registreerida CTO juures. Interneti-kassadel peab olema leping OFD operaatoriga. Sertifitseeritud organisatsioonidel, mille nimekiri on postitatud föderaalse maksuteenistuse ametlikule veebisaidile, on õigus teha teabetöötlustoiminguid.

Ettevõtte toimingud enne kassaaparaatide registreerimist ECLZ-is

Ilma kohustusliku registreerimiseta ei kasutata ühtegi tüüpi kassaaparaate. Registreerimisel on vaja seadmeid ja maksumälu, mille väljavahetamine toimub igal aastal. Fiskaalse andmekandja õigeaegse registreerimise puudumisel loetakse kassaaparaat registreerimata. Nõuetele mittevastavate seadmete kasutamine on võrdsustatud sularahatehingute tegemisega ilma kassaaparaadita, millega kaasneb summalt märkimisväärsete trahvide määramine.

Sularaha seadmete registreerimine ECLZ-is registreerimisel

Protseduur viiakse läbi sama tüüpi toimingutega mis tahes tüüpi kassaaparaadi jaoks, mis ei kuulu veebitüüpidesse. Iga kassaaparaat peab saama registreerimistunnistuse. Kuni selle hetkeni ei ole sularahaseadmed töökorras. Registreerimata kassaaparaadi kasutamisel ootab ettevõtet trahv.

Enne kassade registreerimist ECLZ-is on vaja sõlmida CTO-ga leping seadmete hooldamiseks. TsTO spetsialistid viivad läbi toiminguid KKM-i registreerimiseks ettevalmistamiseks:

- Koostage hooldusleping.

- Nad väljastavad holograafilise kleebise, mis toimib seadmete pitserina. Pärast registreerimist esitatakse seadmete pitseerimise akt.

- Teave ettevõtte kohta sisestatakse KKM-i andmetesse - nimi, TIN, KPP.

- Fiskaalmälu installimine ja aktiveerimine.

- Sisestage proovitoimingute algsumma 1 rubla 11 kopikat, mis võimaldab teil kontrollida kassaaparaatide tööd.

- Nad tulistavad kassas esimese Z-aruande.

- Eemaldage esimese proovisumma EKLZ aruanne.

Proovisumma kantakse hiljem pearaamatusse, kuid seda ei arvestata tulusumma hulka.

Dokumentide esitamine IFTS-ile

Pärast TsTO-s registreerimisprotseduuri läbimist peab organisatsioon või üksikettevõtja esitama IFTS-ile dokumentide paketi.

| Dokumendirühmad | Üksikasjalik nimekiri |

| avaldus | Dokument vormistatakse kehtestatud näidise vormis |

| Ettevõtte asutamis- ja ülddokumendid | OGRN-i sertifikaadi (kontoleht), TIN-i, kassaaparaadi asukohaks oleva ruumide omandiõiguse või üüridokumendi originaalid ja koopiad |

| TsTO esitatud dokumendid | Hooldusleping, kasutuselevõtu akt, tehniku kõnepäevik, nummerdatud ja õmmeldud ettenähtud viisil, pitsatid, teeninduskeskuse holograafiline tempel |

| KKM-i saatedokumendid | Seadmete ostuarve, CTO spetsialisti poolt täidetud KKM registreerimistunnistus, KKM pass ja sellele lisaleht, EKLZ pass |

| Seadmetega töötamise dokumendid | Kassa määramise korraldus, kassapidaja ajakiri, nummerdatud, täidetud, õmmeldud ja ettevõtte juhi või üksikettevõtja poolt kinnitatud |

| Esinduslikud vormid | Volikiri (dokumenti ei nõuta juhil ega üksikettevõtjal, kellel on ilma volikirjata huve esindada), pass, organisatsiooni pitser |

Koos dokumentide üldloendiga võib föderaalse maksuteenistuse territoriaalse asutuse KKM-i raamatupidamisosakond nõuda täiendavate dokumentide esitamist.

KKM-i registreerimise kord EKLZ-is

Sularaha seadmete registreerimiseks ECLZ-is järgitakse teatud protseduuri.

| Tegevuste prioriteetsus | Selgitus |

| Registreerimiseks dokumentide esitamine | Esitamine toimub IFTS filiaali KKM osakonnale |

| Dokumentide vastuvõtmine | Inspektor määrab fiskaliseerimise aja |

| Fiskaliseerimise läbiviimine | Pärast dokumentide kontrollimist IFTS territoriaalse asutuse KKM osakonnas viiakse fiskaliseerimine läbi TsTO esindaja ja spetsialisti juuresolekul. |

| Registreerimine | Registreerimine toimub 5 päeva jooksul |

| Valmis dokumentide väljastamine | Taotleja saab KKM registreerimiskaardi ja ettevõtte poolt esitatud originaalid |

Uut tüüpi kassaaparaatide registreerimine

KKM-i registreerimiseks vastu võetud kord kehtib ainult vanaaegsetele seadmetele, mille andmed salvestab EKLZ. Internetis registreerimisel võtavad kassaaparaadid arvesse tingimusi teabeedastusahelas täiendava lüli - OFD operaatori - ilmumiseks:

- Seoses veebikassade kasutuselevõtuga täiendati dokumentide paketti lepinguga OFD operaatoriga. Uue korra järgi registreeritakse ka veebikassadeks ümberehitatud kaasajastatud seadmed.

- OFD operaator - organisatsioon, mis võtab vastu, töötleb ja salvestab teavet kõigi kassaaparaatidega tehtud toimingute kohta.

- OFD operaatori teave saadetakse IFTS-ile rahavoo edasiseks kontrollimiseks.

Internetikassa jaoks uuendatud kassaaparaatide puhul vastab protseduur uute seadmete registreerimisele. Eeldab muudetud seadmete registreerimist ja selle registrist kustutamist. Internetikassat maksuhaldurile ei esitata. Alates 1. veebruarist 2017 saavad organisatsioonid või üksikettevõtjad kassaaparaate registreerida internetis läbi maksumaksja isikliku konto. Samal ajal säilib õigus registreerida IFTS-i isikliku külastuse ajal. Paberkandjal taotluste esitamiseks võeti Vene Föderatsiooni föderaalse maksuteenistuse 29. mai 2017 korraldusega nr ММВ-7-20 / uued vormid kasutusele. [e-postiga kaitstud]

KKM-i veebipõhine registreerimine teie isikliku konto kaudu

Maksumaksja isikliku konto kaudu teabe edastamise võrgusüsteemiga kassaaparaatide seadistamine nõuab eelnevat registreerimist föderaalse maksuteenistuse ametlikul veebisaidil. Portaal sisaldab üksikasjalikke juhiseid protseduuri läbiviimiseks. Juurdepääsu saamiseks ja protseduuri läbiviimiseks on vaja väljastada kvalifitseeritud EDS. Pärast juurdepääsu saamist saate seadmed registreerida.

| Menetlus | Kirjeldus |

| Logige sisse oma isiklikule kontole ja vahekaardile "KKT". | Peate kasutama funktsiooni "Registreeri CCP". |

| Vee aadress | Märkige sularahaaparatuuri asukoha aadress ja punkti või kontori nimi |

| Kassaaparaadi andmed | Nad sisestavad andmed mudeli, seerianumbri kohta, bränd näidatakse ripploendi andmete alusel. Seadmetüübi puudumine loendis viitab CCP nõuetele mittevastavusele |

| Fiskaalakumulaatori number | Märkige KKM passis olevad andmed |

| Saate rakenduse režiim | Seadme kasutamisel tavarežiimis lisateavet ei näidata. |

| Teave OFD operaatori kohta | Kohustuslik on kasutada IFTS-is ametlikult registreeritud operaatorite nimekirja |

Pärast andmesisestuse täitmist tuleb dokument allkirjastada ja saata. Päringu tulemuste põhjal peaks IFTS saatma KKM-ile määratud numbri. Seadme andmetesse tuleb sisestada number, tšekk välja printida ja asuda viimaseks toiminguks – “viia registreerimine lõpule”. Isiklikul kontol tehakse väljatrükitud kviitungilt märge registreerimise aja, fiskaaldokumendi numbrite ja allkirja kohta.

Registreerimine OFD operaatori juures

Sularahaseadmed peavad olema registreeritud OFD operaatori juures. Peate minema valitud OFD-operaatori veebisaidile ja salvestama teabe:

- IFTS-i poolt registreerimisel määratud number.

- Kassaaparaadi tüüp - seadmete mudelid.

- Passis märgitud sularahaseadmete andmed - seerianumber.

- Fiskaalse draivi numbrid.

Pärast registreerimist valib seadme omanik tariifi, mille alusel elektrooniline arve moodustatakse. Tööd sularahaseadmetega saab pärast tasumist.

Sularahaseadmete registreerimisel võivad ettevõtted teha vigu. Ettevõtted peavad arvestama veebikassa registreerimise uue korra tingimustega:

- Registreerimiseks ei ole vaja kokkulepet CTO-ga.

- IFTS ei saa nõuda kassapidaja kinnitatud päeviku esitamist nende kasutamise vajaduse puudumise tõttu.

Seadmete töötamise ajal salvestatakse kassapidajate igapäevased aruanded, ajakirja saab kasutada ainult sisemisteks vajadusteks (vt ka artiklit: → «