Mtiririko wa pesa katika mfumo wa ushuru wa mapato ni malipo muhimu ambayo hujaza bajeti ya shirikisho na kikanda. Kipindi cha ushuru kwa ushuru wa mapato ni muhimu - mwaka wa kalenda. Lakini serikali haiko tayari kungoja kwa muda mrefu ili kupata sehemu yake ya pai. Kwa hiyo, katika mwaka huo mbunge alitoa malipo ya malipo ya kodi ya mapema. Na ni rahisi kwa shirika kulipa kodi kwa awamu.

Kuhesabu malipo ya mapema kulingana na faida inaonekana rahisi kwa mtazamo wa kwanza. Lakini, kwanza, unahitaji kuchagua chaguo sahihi la hesabu, ukitengenezea katika sera ya uhasibu (robo mwaka au kulingana na faida halisi). Pili, hesabu ya robo mwaka ina hila zake na malipo ya mapema, ambayo wakati mwingine huchanganya mhasibu. Hebu tuangalie hili kwa undani katika mbinu mbili. Katika makala hii tutajadili sheria za hesabu. Kwa kutumia mifano maalum, tutafanya mahesabu na kuingiza kiasi kinachohitajika katika tamko.

1. Anayelipa malipo ya awali juu ya faida

2. Aina za malipo ya awali

3. Uhesabuji wa malipo ya awali kulingana na faida ya kila robo mwaka

4. Mapato ya kila mwezi juu ya faida kulingana na makadirio ya faida ya robo ya awali

5. Mifano ya kukokotoa malipo ya awali kwa robo

6. Fichika za kukokotoa malipo ya awali

7. Mapato ya kila mwezi juu ya faida kulingana na faida halisi

8. Malipo ya awali katika taarifa ya mapato

9. Tarehe za mwisho za malipo ya mapema juu ya faida

Kwa hiyo, twende kwa utaratibu.

1. Anayelipa malipo ya awali juu ya faida

Takriban walipaji wote wa kodi ya mapato hulipa malipo ya awali kwa faida. Katika kesi hii, si ukubwa au asili ya shughuli za kampuni, wala kiasi kilichohesabiwa cha masuala ya kodi.

Orodha ya wale ambao hawalipi malipo ya mapema ya ushuru sio ndefu. Mashirika hayo yameorodheshwa moja kwa moja katika Kanuni ya Ushuru ya Shirikisho la Urusi. Hizi ni taasisi za bajeti kama vile maktaba, mashirika ya tamasha, makumbusho, na sinema.

2. Aina za malipo ya awali

Kuna aina 3 za maendeleo kwenye faida (Kifungu cha 286 cha Kanuni ya Kodi), ambayo inaweza kuitwa takribani:

- Malipo ya kila robo

- Malipo ya kila mwezi kulingana na makadirio ya faida,

- Malipo ya kila mwezi yanayokokotolewa kulingana na faida halisi iliyopokelewa na shirika kwa mwezi huo.

Data juu ya marudio ya malipo ya mapema na uwasilishaji wa matamko imetolewa katika Jedwali 1.

Jedwali 1

3. Uhesabuji wa malipo ya awali kulingana na faida ya kila robo mwaka

Kwa kawaida, kukokotoa malipo ya mapema kulingana na faida ya kila robo mwaka (malipo ya mapema ya robo mwaka) hakusababishi matatizo yoyote kwa mhasibu. Unahitaji tu kujua sheria za msingi:

- Haki ya kulipa tu malipo ya mapema ya robo mwaka ina mashirika ambayo yana mapato kwa robo 4 zilizopita hayakuzidi wastani wa rubles milioni 15 kwa robo bila VAT. Kwa mashirika mapya, mapato ya mauzo haipaswi kuzidi rubles milioni 5 kwa mwezi au rubles milioni 15 kwa robo (Mfano 1).

- Haki ya kulipa tu malipo ya mapema ya robo mwaka pia ni kutoka kwa vyombo vingine vya kisheria iliyoorodheshwa katika aya ya 3 ya Ibara ya 286 ya Kanuni ya Ushuru ya Shirikisho la Urusi - taasisi za bajeti na uhuru, mashirika yasiyo ya faida ambayo hayana mapato kutokana na mauzo ya bidhaa (kazi, huduma), washiriki katika ushirikiano rahisi na wengine wengine.

- Maendeleo juu ya faida kwa robo yanazingatiwa kulingana na msingi wa kodi kwa kipindi cha kuripoti. Kiasi kinacholipwa kinapatikana kama tofauti kati ya mapema iliyokokotolewa kwa kipindi cha kuripoti na mapema iliyoamuliwa kwa kipindi cha awali cha kuripoti (Mfano wa 4).

Mfano 1

Ni muhimu kuamua ikiwa kampuni ina haki ya kufanya malipo ya kila robo mwaka ikiwa mapato bila kujumuisha VAT ni:

Robo ya 1 ya 2017 - rubles milioni 25,

Robo ya 2 ya 2017 - rubles milioni 8.5,

Robo ya 3 ya 2017 - rubles milioni 9.5,

Robo ya 4 ya 2017 - rubles milioni 29,

Mapato ya wastani kwa robo 4 yanaangaliwa.

Mapato ya wastani kwa robo 4 = (25 + 8.5 + 9.5 + 29) / 4 = rubles milioni 18.0.

Hitimisho - kutoka robo ya 1 ya 2018, shirika linalazimika kulipa malipo ya kila mwezi ya kodi ya mapato.

4. Mapato ya kila mwezi ya faida kulingana na makadirio ya faida ya robo ya awali

Sheria za kuhesabu malipo ya mapema ya kila mwezi kwa kila robo hutolewa katika aya ya 2 ya Kifungu cha 286 cha Kanuni ya Ushuru ya Shirikisho la Urusi.

Kwa urahisi wa kuelewa, tutatumia fomula za hesabu, zinazoashiria kawaida:

- AMn - malipo ya mapema ya kila mwezi kwa robo ya nth,

- АКn - malipo ya mapema ya robo mwaka kwa robo ya nth,

- n - nambari ya robo kutoka 1 hadi 4.

Mifumo ya kuhesabu malipo ya awali ya faida kwa robo:

- Malipo ya mapema ya kila mwezi katika robo ya 1

AM1 = AM4, ambapo AM4 ni malipo ya kila mwezi ya robo ya 4 ya mwaka uliopita,

- Malipo ya mapema ya kila mwezi katika robo ya 2

AM2 = AK1 / 3,

- Malipo ya mapema ya kila mwezi katika robo 3

AM3 = (AK2 - AK1) / 3,

- Malipo ya mapema ya kila mwezi katika robo ya 4

AM4 = (AK3 - AK2) / 3.

Wakati wa kuandaa tamko kwa kipindi cha kuripoti, data halisi iliyopatikana kwa kipindi hicho inachambuliwa. Ikiwa malipo ya mapema yaliyokokotolewa kwa robo ya sasa ni kubwa kuliko jumla ya malipo ya robo mwaka na ya kila mwezi yanayolipwa, basi malipo ya ziada ya malipo ya mapema ya kila robo yanahitajika katika kiasi cha tofauti.

5. Mifano ya kukokotoa malipo ya awali kwa robo

Mfano 2

Kulingana na tamko la nusu mwaka, malipo ya mapema ya kila mwezi katika robo ya 3 yalifikia rubles elfu 10. kwa mwezi. Kulingana na tamko la miezi 9, malipo ya mapema yaliyohesabiwa ni rubles elfu 55, malipo ya robo mwaka kwa robo ya mwisho ni rubles elfu 10. Kukokotoa malipo ya ziada ya kila robo mwaka kwa kuzingatia malipo ya awali ya kila mwezi yanayolipwa.

- - 10 - 3 * 10 = 15,000 rubles.

Ikiwa ghafla kiasi cha malipo yaliyolipwa yanageuka kuwa zaidi ya yale yaliyohesabiwa kwa kipindi cha kuripoti, basi malipo ya mapema kulingana na matokeo ya kipindi cha kuripoti yanahesabiwa dhidi ya malipo ya ushuru kulingana na matokeo ya kipindi kijacho cha kuripoti (kodi) ( kifungu cha 1 cha Kifungu cha 287 cha Msimbo wa Ushuru wa Shirikisho la Urusi).

Lakini Azimio linaonyesha makadirio ya data ya malipo ya mapema ya kila mwezi kwa kipindi kijacho.

Mfano 3

Kulingana na tamko la nusu mwaka, malipo ya mapema ya kila mwezi katika robo ya 3 yalifikia rubles elfu 20. kwa mwezi. Kulingana na tamko la miezi 9, malipo ya mapema ni rubles elfu 50, malipo ya robo mwaka kwa robo ya mwisho ni rubles elfu 10. Bainisha ni data gani inayohitaji kuonyeshwa kwenye Tamko kwa miezi 9.

- - 10 - 3 * 20 = - rubles elfu 20. - kulikuwa na malipo ya ziada.

Malipo hayo ya ziada yanaonyeshwa katika mistari 280,281 ya Jedwali la 02 la Azimio. Malipo ya ziada yanaweza kurekebishwa dhidi ya malipo ya ushuru kulingana na matokeo ya kipindi kijacho cha kuripoti (kodi) (kifungu cha 1 cha Kifungu cha 287 cha Msimbo wa Ushuru wa Shirikisho la Urusi).

6. Fichika za kukokotoa malipo ya awali

1. Pekee katika tamko hilo kwa muda wa miezi 9 kiasi cha malipo ya awali kwa robo ya 4 ya robo ya sasa na ya 1 ya mwaka ujao imebainishwa (mstari wa 320, 330, 340 wa Laha 02 ya Tamko).

Ikiwa, wakati wa kuandaa tamko kwa miezi 9, kikomo ni rubles milioni 15. haijapitwa, malipo ya kila mwezi yaliyopangwa hayaonyeshwa kwenye tamko.

Lakini ikiwa ghafla (kama katika mfano wetu) kulingana na matokeo ya tamko la mwaka, kikomo maalum kinazidi, basi kwa maoni ya mamlaka ya udhibiti, malipo ya kila mwezi yaliyopangwa yanapaswa kuonyeshwa katika tamko kwa miezi 9 (Barua). wa Wizara ya Fedha ya Shirikisho la Urusi tarehe 24 Desemba 2012 N 03-03-06/ 1/716).

Kutoka kwa maandishi ya barua tunaweza kuhitimisha kuwa utahitaji kuwasilisha tamko lililosasishwa ndani ya miezi 9. Vinginevyo, Huduma ya Ushuru ya Shirikisho haina mahali popote pa kujua kiasi cha malipo ya mapema ya kila mwezi ambayo shirika litahitaji kulipa katika robo ya 1.

Kuna maoni mengine - usiwasilishe tamko lililosasishwa kwa miezi 9, onyesha malipo ya mapema ya kila mwezi ya robo ya 1 tu katika tamko la mwaka. Lakini basi tutakiuka masharti ya kifungu cha 5.11 cha Agizo la Huduma ya Ushuru ya Shirikisho la Urusi tarehe 19 Oktoba 2016 N ММВ-7-3/572@, ambayo huamua utaratibu wa kujaza tamko hilo. Baada ya yote, inasema wazi kwamba mistari 290-310 katika tamko la kipindi cha kodi haijajazwa.

2. Wakati wa kuweka kumbukumbu katika mpango wa 1C inahitajika kuonyesha katika mipangilio ukweli wa mpito wa kulipa malipo ya mapema ya kila mwezi (Kuu - Mipangilio ya Ushuru na kuripoti - Kodi ya mapato - Utaratibu wa kulipa malipo ya mapema - chagua "Kila mwezi kulingana na makadirio ya faida").

3. Hesabu ya laini ya 210 (220 na 230) inajumuisha malipo ya mapema ya kila robo mwaka (laini 180 (190, 200)) na kila mwezi (laini 290 (300, 310)) yaliyoonyeshwa kwenye tamko la kipindi cha awali cha kuripoti.

Kwa mfano wa kuhesabu malipo ya kila mwezi, tazama video.

7. Mapato ya kila mwezi juu ya faida kulingana na faida halisi

Katika kesi hii, ni muhimu kuwasilisha taarifa kwa Huduma ya Ushuru ya Shirikisho kuhusu mpito kwa malipo ya mapema ya kila mwezi kulingana na faida halisi. Arifa inawasilishwa kwa mwaka ujao kabla ya Desemba 31 ya mwaka huu.

Kwa njia hii, Azimio linawasilishwa kila mwezi, mapema huhesabiwa kulingana na faida halisi kwa mwezi.

Katika tukio la mpito wa kulipa malipo ya awali ya kila mwezi kulingana na faida halisi iliyopokelewa, muda wa kuripoti utakuwa mwezi mmoja, miezi miwili, miezi mitatu na kuendelea hadi mwisho wa mwaka wa kalenda (Kifungu cha 2 cha Kifungu cha 285 cha Nambari ya Ushuru ya Shirikisho la Urusi).

Kuhesabu malipo ya mapema juu ya faida inaweza kufanywa kwa kutumia fomula:

AM ya kipindi cha kuripoti = Msingi wa kodi wa kipindi cha kuripoti x Kiwango cha Kodi.

Kila wakati mwishoni mwa kipindi cha kuripoti, kiasi kitakacholipwa huamuliwa:

AM kwa malipo ya ziada = AM kuripoti - AM uliopita.

8. Malipo ya awali katika taarifa ya mapato

Malipo ya mapema katika taarifa ya mapato yanaonyeshwa kwenye mistari:

- 180 (190, 200) - malipo ya mapema kwa muda wa robo ya 1, nusu mwaka, miezi 9,

- 210 (220, 230) - malipo ya awali yaliyoonyeshwa katika mstari wa 180 (190, 200) kwa kipindi cha awali cha kuripoti,

- 270, 271 (280, 281) - malipo ya ziada (kupunguzwa) kwa kipindi cha kuripoti,

- 290 (300, 310) - malipo ya mapema ya kila mwezi ambayo lazima yalipwe katika miezi inayofuata kipindi cha kuripoti,

- 320 (330.340) - malipo ya mapema ya kila mwezi katika robo ya 1 ya mwaka ujao (laini hizi zinajazwa tu katika tamko kwa miezi 9).

Jambo kuu la kukumbuka wakati wa kujaza tamko ni kwamba malipo ya mapema yanaonyeshwa kama yaliyokusanywa, na sio kama yalivyolipwa. Malipo ya malipo ya mapema kwa faida hayaonyeshwa kwenye tamko. Kujaza tamko.

9. Tarehe za mwisho za malipo ya mapema juu ya faida

Malipo ya malipo ya mapema kwa faida lazima yafanywe ndani ya muda uliowekwa na Kifungu cha 287 cha Kanuni ya Ushuru ya Shirikisho la Urusi:

- Malipo ya mapema ya kila robo kulipwa kabla ya tarehe ya mwisho iliyowekwa ya kurudisha marejesho ya ushuru kwa kipindi kinacholingana cha kuripoti - Aprili 28, Julai 28, Oktoba 28. Ikiwa tarehe ya mwisho iko mwishoni mwa wiki au likizo, malipo hufanywa siku ya kwanza ya biashara baada ya wikendi au likizo.

- Tarehe za mwisho za malipo ya mapema juu ya faida kwa mashirika yanayolipa malipo ya mapema ya kila mwezi katika kipindi cha kuripoti - sio zaidi ya siku ya 28 ya kila mwezi wa kipindi hiki cha kuripoti.

- Tarehe za mwisho za malipo ya mapema juu ya faida kwa mashirika kulipa malipo ya awali ya kila mwezi kulingana na faida halisi iliyopokelewa, - sio zaidi ya siku ya 28 ya mwezi unaofuata mwezi kulingana na matokeo ambayo kodi imehesabiwa.

Soma na usome mifano ya hesabu na ujaze maendeleo katika tamko. Na ikiwa tayari una maswali juu ya mada, uliza katika maoni!

Uhesabuji wa malipo ya mapema kulingana na faida - sheria za jumla

Moja ya makusanyo makubwa zaidi ya ushuru nchini Urusi ni ushuru wa faida. Walipaji wake ni mashirika, ya Kirusi na ya kigeni, yanayofanya kazi nchini. Walakini, ushuru haulipwi kwa mkupuo - malipo ya ushuru wa mapato lazima yalipwe katika kipindi chote cha ushuru. Mzunguko wa uhamisho wao unategemea ni aina gani ya mlipaji. Leo tutakuambia jinsi maendeleo ya kodi ya mapato yanavyohesabiwa na kulipwa, pamoja na nani anayelipa.

Kifungu cha 25 cha Kanuni ya Ushuru ya nchi kinaelezea sheria ambazo faida ya kampuni inatozwa ushuru. Lengo la ushuru ni faida, kama ilivyo wazi kutoka kwa jina la ushuru yenyewe. Kwa kweli, ada hulipwa kwa tofauti kati ya mapato na matumizi. Kodi ya faida inachukuliwa kuwa moja kwa moja, kwa kuwa ukubwa wake unategemea kabisa ufanisi wa kazi wa kampuni, uliohesabiwa kwa maneno ya fedha.

Walipa kodi ni vyombo vyote vya kisheria nchini Urusi: makampuni ya dhima ndogo, makampuni yaliyofungwa na ya wazi ya hisa, nk. Ni muhimu kwamba kampuni ifanye kazi kwa mfumo wa kawaida wa ushuru - OCHO. Ipasavyo, makampuni yanayotumia taratibu maalum (STS, Ushuru wa Pamoja wa Kilimo na nyinginezo) hayaruhusiwi kutozwa kodi. Wamiliki wa biashara ya kamari na wakaazi wa Skolkovo pia hawalipi ushuru wa faida. Pili, walipaji ni makampuni ya kigeni ambayo mapato yao yanakusanywa nchini Urusi. Orodha yao inajumuisha makampuni ambayo yana ofisi za uwakilishi wa kudumu nchini, yanasimamiwa kutoka Urusi au yametia saini mkataba wa kimataifa wa kodi na kwa hiyo ni wakazi wa kodi nchini.

Makampuni yanayopokea mapato kwa fedha taslimu au kwa namna fulani hulipa kodi ya mapato. Faida pia inajumuisha mapato mengine yasiyo ya uendeshaji yanayopokelewa kutoka kwa amana za benki, pesa zinazokusanywa kwa ajili ya kodi au kukodisha, na kadhalika. Faida zinazotozwa ushuru huhesabiwa bila ushuru wa bidhaa na VAT.

Jinsi ya kulipa kodi ya faida?

Mwaka mzima, kampuni hulipa malipo ya mapema kwa ada nzuri. Mzunguko wao unahusiana na utaratibu gani shirika limechagua na kiwango chake cha mapato ni nini. Utaratibu wa kulipa malipo ya awali unahusiana moja kwa moja na kiasi cha faida iliyopokelewa na kampuni kwa robo nne kabla ya kipindi cha kuripoti. Kuhusu makampuni ambayo mapato hayazidi rubles milioni sitini za Kirusi kwa mwaka, hufanya maendeleo kila robo mwaka.

Tutakuambia kwa undani mlipaji ni nani, jinsi ya kulipa ushuru wa mapato, zingatia masharti maalum ya malipo na ujibu maswali ambayo yanaweza kutokea kutoka kwa mtu anayeingia kwenye mada iliyotajwa.

Makampuni yanayopokea mapato makubwa yana haki ya:

- kulipa kodi ya robo mwaka au malipo ya awali ya kila mwezi katika robo;

- kufanya maendeleo kulingana na faida halisi, "mkononi", kuwasilisha matamko kila mwezi.

Mpango wa malipo huchaguliwa mara moja kwa mwaka na umewekwa katika sera ya uhasibu wa kodi ya kampuni. Wakati wa kubadilisha mpango, lazima umjulishe mkaguzi wa ushuru mapema.

Wacha tuangalie kwa karibu ni nani anayepaswa kulipa malipo ya mapema na kwa mara ngapi. Kila robo mwaka, bila kujumuisha malipo ya kila mwezi, hii inaweza kufanywa na:

- Makampuni yenye mapato ya kila mwaka ya chini ya rubles milioni 60.

- Makampuni ya kigeni yenye ofisi rasmi za mwakilishi wa kudumu.

- Taasisi zinazojitegemea.

- Wawekezaji wa mikataba ya kugawana bidhaa na uzalishaji.

- Makampuni ambayo hayana mapato ya fedha kutoka kwa shughuli za kibiashara.

- Biashara za bajeti, ukiondoa sinema, maktaba na makumbusho.

- Makampuni ambayo yalitia saini karatasi za shughuli za pamoja.

- Kampuni ambazo zimehamisha mali zao kwa usimamizi wa uaminifu.

Mapato hulipwa kila mwezi kwa malipo ya robo mwaka na makampuni ambayo yaliweza kupata zaidi ya rubles milioni 60 katika robo nne zilizotangulia kipindi cha kuripoti. Kila mwezi, kulingana na pesa zilizopatikana, mashirika yote yanaweza kuhamisha michango ya mapema kwa ombi lao wenyewe, kwa hiari.

Kuna mipango kadhaa ya malipo ya mapema

Maendeleo ya mkusanyiko wa faida: tunahesabu

Ikiwa tunazungumza juu ya malipo ya kila mwezi, unaweza kuwalipa kwa njia mbili:

Kulingana na faida halisi.

Kwa kuchagua njia hii, kampuni huhesabu mara moja faida iliyopokelewa kwa mwezi. Malipo ya mapema ya mwezi uliopita hulipwa kabla ya siku ya 28 ya mwezi wa sasa. Hebu tuangalie mfano.

Unicorn LLC huhamisha malipo mara moja kwa mwezi, kulingana na faida iliyopokelewa. Katika mwezi wa Mei, kampuni ilipata rubles laki mbili. Wakati takwimu hii inapozidishwa na kiwango cha msingi cha ukusanyaji wa faida - 20%, zinageuka kuwa kufikia Juni 28, Unicorn LLC lazima iweke rubles elfu arobaini kwenye hazina ya serikali. Ikiwa faida ya mwezi ujao ni tofauti, kiasi cha mapema pia kitabadilika.

"Ukiangalia nyuma" katika ushuru wa robo iliyopita.

Katika kesi hii, malipo hulipwa mapema - kabla ya tarehe 28 ya mwezi wa ushuru. Kwa ufupi, kwa Julai malipo ya mapema lazima yafanywe kabla ya tarehe 28 Julai.

Jedwali 1. Kiasi cha malipo ya kila mwezi

Kipindi cha robo mwaka kinapoisha, shirika hukokotoa kiasi cha kodi kilichokokotwa kutoka kwa mapato halisi na takwimu inayoonyesha malipo ya awali ya kila mwezi. Ikiwa takwimu ya kwanza ni ya juu, utalazimika kulipa ziada mwishoni mwa robo. Ikiwa tarakimu ya pili ni ya juu, kampuni itakuwa na malipo ya ziada, ambayo yanaweza kutumika kwa malipo zaidi.

Tutakuambia zaidi juu ya malipo ya mapema katika Jinsi ya kuhesabu kwa usahihi, na pia kutoa mifano na maagizo.

Hebu tuangalie mfano. Dragon LLC huhamisha malipo kulingana na matokeo ya robo za awali. Katika miezi sita kampuni ilipata rubles 800,000, katika robo ya kwanza - 200 elfu. Faida kwa robo ya pili itakuwa sawa na rubles elfu 600 (800-200), ushuru kwa kiwango cha asilimia ishirini itakuwa rubles 120,000. Kwa hivyo, kila mwezi wa robo ya tatu, Dragon LLC itatoa rubles elfu 40 (tunagawanya kiasi cha ushuru kwa miezi mitatu).

Video - Uhesabuji wa malipo ya mapema kwa ushuru wa mapato

Je, makampuni mapya yanalipaje?

Ikiwa kampuni imeanza shughuli zake, inaweza pia kuchagua mpango wa malipo ya mapema kutoka kwa mbili zilizo hapo juu. Ikiwa kampuni inataka kulipa kila mwezi baada ya ukweli, basi huduma ya ushuru lazima ijulishwe kuhusu hili. Kwa hivyo, kampuni iliyoundwa mnamo Desemba itafanya malipo ya kwanza kwa faida ya Desemba na Januari - kabla ya Februari 28. Zaidi ya hayo, tamko lazima liwasilishwe kila mwezi.

Ikiwa mpango wa malipo unategemea malipo katika robo zilizopita, arifa kwa ukaguzi haitahitajika. Malipo ya kwanza ya mapema kwa kampuni iliyoanza kufanya kazi mnamo Desemba yatahesabiwa kwa faida kuanzia Desemba hadi Machi. Kuanzia robo ya sita ya kazi, utaratibu wa kuhesabu maendeleo unakuwa wa jumla, kama tulivyoelezea hapo juu. Tangu 2016, imekuwa sheria kwamba makampuni mapya yaliyoanzishwa ambayo faida ya robo mwaka haizidi rubles milioni 15 za Kirusi, na faida ya kila mwezi si zaidi ya milioni tano, inaweza kulipa mapema kila robo mwaka.

Hebu tujumuishe

Kampuni zote zinazofanya kazi chini ya OCHO zinatakiwa kulipa malipo ya awali ya ushuru wa faida. Malipo yanahesabiwa kwa njia tatu - kila mwezi kulingana na faida halisi, robo mwaka au kila mwezi na malipo ya ziada kwa robo. Kila njia ina nuances yake mwenyewe, ambayo tulielezea kwa undani.

Kodi ya mapato ya shirika ni mojawapo ya kodi tatu na hulipwa na mashirika pekee, bila kujali fomu zao za kisheria (LLC, JSC, n.k.). Analog ya ushuru wa mapato kwa wajasiriamali binafsi ni ushuru wa mapato ya kibinafsi.

Kodi ya mapato ni kodi ya moja kwa moja na hukokotolewa kulingana na mapato yanayopokelewa na shirika, yakipunguzwa na gharama zilizotumika katika kipindi cha kuripoti.

Wakati wa kuhesabu ushuru, shirika lazima kwanza liamue ni gharama na mapato gani yanapaswa kuzingatiwa katika kipindi cha kuripoti (kodi) ambacho malipo ya mapema au ushuru utahesabiwa. Tarehe ya kutambuliwa kwa mapato na gharama imedhamiriwa na mojawapo ya mbinu zilizochaguliwa na shirika mapema na zilizowekwa katika sera ya uhasibu.

Mbinu za kutambua mapato na matumizi

Kwa jumla, kuna njia mbili za kuamua tarehe ya kupokea mapato na gharama: njia ya accrual na njia ya pesa. Hebu tuangalie kwa karibu zaidi.

Mbinu ya pesa

Mashirika yanayotumia njia ya fedha huzingatia mapato na gharama katika tarehe ya malipo halisi.

Mapato yanazingatiwa tarehe ya kupokea fedha kwenye akaunti, kwenye rejista ya fedha, wakati wa kupokea haki za mali na mali, na tarehe ya malipo ya deni.

Gharama huzingatiwa kwa tarehe ya malipo yao halisi, kwa kuzingatia sifa zifuatazo:

- Gharama za mishahara, gharama za nyenzo na malipo ya riba kwa matumizi ya fedha zilizokopwa huzingatiwa tarehe ya kutoa fedha kutoka kwa akaunti ya shirika au malipo kutoka kwa rejista ya fedha.

- Gharama za ununuzi wa malighafi na malighafi huzingatiwa kwani zimeandikwa kwa uzalishaji.

- Gharama za kulipa kodi, ada na malipo mengine ya lazima yanazingatiwa tarehe ya malipo yao halisi.

Nani ana haki ya kutumia njia ya fedha?

Njia hii ya uhasibu kwa mapato na gharama inaweza kutumika tu na mashirika hayo ambayo mapato kwa robo 4 zilizopita hayakuzidi rubles milioni 1. kwa robo (jumla sio zaidi ya rubles milioni 4 kwa robo 4).

Ambao hawawezi kutumia njia ya pesa

Huwezi kutumia njia ya pesa:

Vyama vya ushirika vya watumiaji wa mkopo.

Mashirika ya mikopo midogo midogo.

Washiriki katika makubaliano rahisi ya ubia na usimamizi wa mali.

Njia ya kuzidisha

Tofauti na njia ya fedha, wakati wa kutumia njia ya accrual, tarehe ya kupokea halisi ya fedha kwenye akaunti (tarehe ya gharama) haijalishi. Mapato na gharama hurekodiwa katika kipindi ambacho zilitumika.

Mapato yanazingatiwa tarehe ya kuhitimisha makubaliano au hati nyingine inayohalalisha tukio lake, kwa kuzingatia vipengele vilivyoanzishwa na Sanaa. Nambari ya Ushuru ya 271 ya Shirikisho la Urusi.

Gharama hurekodiwa katika kipindi ambacho hutokea kulingana na masharti ya shughuli. Kwa gharama za nyenzo, tarehe ya kutambuliwa ni tarehe ya uhamisho wa malighafi na malighafi katika uzalishaji au tarehe ya kusaini cheti cha kukubalika kwa huduma (kazi) kwa huduma za uzalishaji.

Gharama zisizo za uendeshaji na zingine zinazingatiwa kwa tarehe ya makazi kwa mujibu wa masharti ya makubaliano yaliyohitimishwa au tarehe ya kuwasilisha nyaraka.

Maelezo zaidi juu ya utaratibu wa uhasibu kwa gharama wakati wa kutumia njia ya accrual inaweza kupatikana katika Sanaa. Nambari ya Ushuru ya 272 ya Shirikisho la Urusi.

Tafadhali kumbuka kuwa njia ya uhasibu unayochagua inatumika kwa mapato na gharama. Haiwezekani kuchagua njia moja ya uhasibu kwa mapato na nyingine kwa gharama. Unaweza kubadilisha mbinu iliyochaguliwa mara moja kwa mwaka kwa kuarifu mamlaka ya ushuru mapema.

Mapato na gharama

Mapato

Wakati wa kuhesabu ushuru wa mapato, mapato yanagawanywa katika mauzo na yasiyo ya mauzo. Mapato ya mauzo yanajumuisha mapato kutokana na mauzo ya bidhaa, kazi au huduma, pamoja na haki za mali. Mapato yasiyo ya uendeshaji - mapato mengine yote yaliyoorodheshwa katika Sanaa. Nambari ya Ushuru ya 249 ya Shirikisho la Urusi.

Kumbuka: mapato ambayo hayajazingatiwa wakati wa kuhesabu ushuru wa mapato yameorodheshwa katika Sanaa. Nambari ya Ushuru ya 251 ya Shirikisho la Urusi. Orodha hii imefungwa na haiko chini ya tafsiri pana.

Gharama

Gharama pia imegawanywa katika uendeshaji na usio wa uendeshaji. Gharama ya mauzo inaweza kuwa ya moja kwa moja (iliyohesabiwa kama bidhaa zinauzwa kwa gharama ambayo zilizingatiwa) na zisizo za moja kwa moja (zilizohesabiwa wakati wa utekelezaji wao).

Gharama za mauzo ya moja kwa moja ni pamoja na gharama za nyenzo, gharama za kushuka kwa thamani na mishahara ya wafanyikazi wanaohusika katika mchakato wa mauzo.

Kumbuka: gharama zinazozingatiwa wakati wa kuhesabu ushuru wa mapato lazima zirekodiwe, kuhalalishwa na kulenga kupata mapato. Ikiwa angalau moja ya masharti yaliyotajwa hayatimizwi, utambuzi wa gharama za shirika utakataliwa. Hili mara nyingi hutokea wakati mamlaka ya ushuru inatambua mshirika wa shirika kuwa si mwaminifu, gharama zisizo na maana, au shughuli ya kufikiria.

Ushuru na malipo ya mapema kwa ushuru wa mapato

Ushuru hulipwa mara moja mwishoni mwa mwaka.

Muda wa malipo ya mapema hutegemea njia iliyochaguliwa na shirika. Kuna njia tatu za kulipa kodi ya mapato:

- Malipo ya kila mwezi kulingana na faida halisi.

- Mapato ya kila robo na malipo ya kila mwezi.

- Malipo ya robo mwaka bila kulipa malipo ya kila mwezi.

Hebu tuangalie kwa karibu kila moja ya njia.

Mapato ya kila mwezi

Utaratibu wa kufanya malipo ya mapema kila mwezi kulingana na faida halisi ndio unaojulikana zaidi na hutumiwa na mashirika mengi.

Hakuna masharti maalum au vikwazo kwa matumizi yake. Malipo ya mapema kulingana na faida halisi hulipwa kila mwisho wa mwezi. Kwa jumla, katika mwaka huo, shirika lazima lilipe malipo ya mapema 11 na ushuru mwishoni mwa mwaka, na pia kuwasilisha marejesho ya ushuru 12 kwa Huduma ya Ushuru ya Shirikisho (kwa kila mwezi).

Mapato ya kila mwezi yanahesabiwa kwa kutumia fomula ifuatayo:

(Mapato – Gharama x Kiwango cha Ushuru) – Mapema yamekokotolewa kwa mwezi uliopita

Kumbuka: mapato na gharama huzingatiwa kwa msingi wa accrual tangu mwanzo wa mwaka.

Mfano wa kuhesabu maendeleo kulingana na faida halisi

Data ya kuhesabu malipo ya mapema ya Januari:

Mapato ya Januari - rubles 200,000.

Gharama ya Januari - rubles 75,000.

Kiwango cha ushuru - 20%

Maandalizi ya kila mwezi kwa Januari:

(200,000 - 75,000) x 20% = 25,000 kusugua.

Data ya kuhesabu mapema kwa Februari:

Mapato ya Januari-Februari - rubles 320,000.

Gharama ya Januari-Februari - rubles 170,000.

Maandalizi ya kila mwezi kwa Januari

(320,000 - 170,000) x 20%) - 25,000 = 5,000 rubles.

Malipo ya mapema kwa vipindi vilivyosalia vya kuripoti huhesabiwa kwa njia sawa.

Mapato ya kila robo bila malipo ya malipo ya mapema

Mashirika ambayo mapato kwa robo 4 zilizopita hayakuzidi rubles milioni 15 yanaweza kulipa mapema kulingana na matokeo ya robo mwaka (mara 3 kwa mwaka). kwa robo.

Njia hii haiwezi kutumika:

- Majumba ya sinema;

- Makumbusho;

- Maktaba;

- Mashirika ya tamasha.

Kumbuka: Mashirika mapya hulipa malipo ya robo mwaka (hakuna malipo ya kila mwezi) hadi robo kamili ipite kutoka tarehe ya usajili wao. Ikiwa baada ya robo mapato ya kampuni hayazidi rubles milioni 1. kwa mwezi na rubles milioni 3. kwa robo ya mwaka, anaweza kuendelea kulipa ada ya robo mwaka. Katika kesi ya ziada, analazimika kubadili kulipa malipo ya mapema ya kila mwezi kutoka robo inayofuata.

Mfano wa kuhesabu malipo ya robo mwaka bila kulipa malipo ya kila mwezi

Data ya kuhesabu mapema robo ya 1:

Mapato kwa robo 1 - 1,200,000 kusugua.

Matumizi kwa 1 sq. - 550,000 kusugua.

Kiwango cha ushuru - 20%

Ada ya biashara - haijalipwa

Mapema yamekokotolewa kwa robo ya 1

(Mapato – Gharama x Kiwango cha Ushuru)

(1,200,000 - 550,000) x 20% = 130,000 kusugua.

Malipo ya mapema kwa bajeti

Malipo ya mapema kwa bajeti ya robo ya 1 = Mapema yaliyokokotolewa kwa robo ya 1

130,000 kusugua.

Data ya kuhesabu mapema ya nusu mwaka:

Mapato kwa miezi sita (jumla ya jumla) - RUB 3,200,000.

Gharama ya nusu mwaka - RUB 1,450,000.

Mapema mahesabu kwa nusu mwaka

(3,200,000 - 1,450,000) x 20% = 350,000 kusugua.

Mapema kulipwa kwa nusu mwaka

Mapema yamehesabiwa kwa nusu mwaka - Mapema yamehesabiwa kwa robo 1

350,000 - 130,000 = 220,000 rubles.

Data ya kuhesabu malipo ya mapema kwa miezi 9:

Mapato kwa miezi 9 - rubles 5,000,000.

Gharama - RUB 3,200,000.

Mahesabu ya mapema kwa miezi 9

(Mapato – Gharama) x Kiwango cha Ushuru

(5,000,000 - 3,200,000) x 20% = 360,000 kusugua.

Makala haya yatawafaa wale walipa kodi wanaofanya malipo ya robo mwaka kulingana na matokeo ya robo ya mwaka pamoja na malipo ya awali ya kila mwezi.

Nakala hiyo itasaidia:

- kukokotoa malipo ya awali ya kodi ya mapato kwa nusu ya kwanza ya mwaka,

- kujua kuhusu muda wa malipo ya awali kulingana na matokeo ya nusu ya kwanza ya mwaka,

- jaza sehemu na mistari inayofaa katika tamko.

Mfano

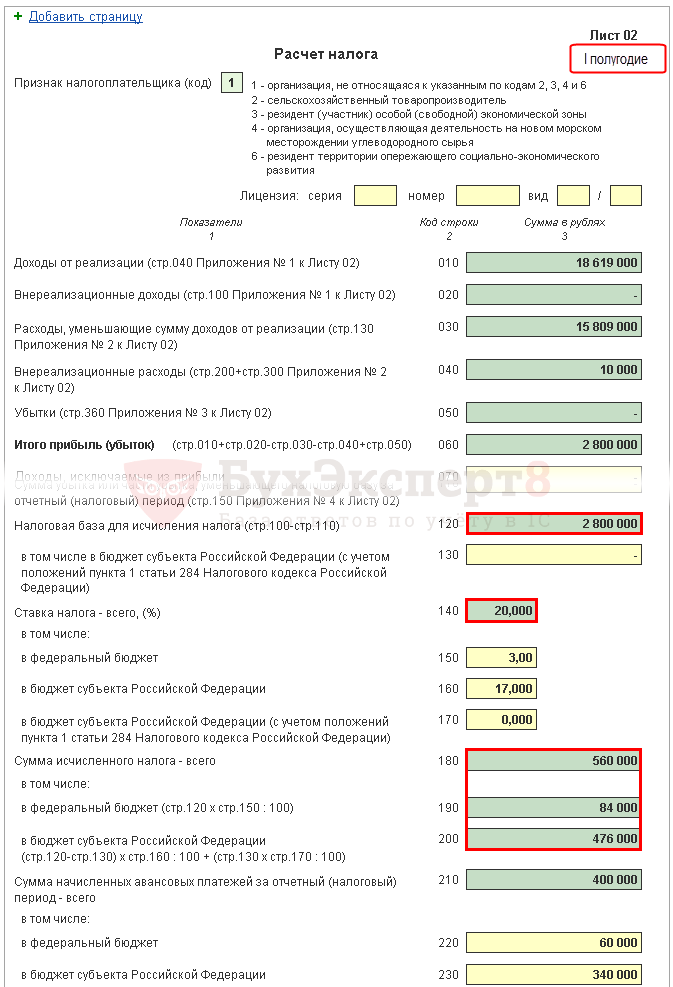

Karatasi ya 02 Kukokotoa kodi ya mapato na malipo ya awali

Hebu tuangalie ujazo wa hatua kwa hatua wa tamko la Jedwali 02 kuhusu kukokotoa kodi ya mapato kwa nusu ya kwanza ya mwaka na kiasi cha malipo ya awali ya kila mwezi kwa robo ya tatu.

Hatua ya 1. Amua kiasi cha ushuru wa mapato kwa nusu ya kwanza ya mwaka (kurasa 180-200)

Kiasi cha kodi ya mapato katika 1C kinakokotolewa kiotomatiki kulingana na msingi wa kodi ulioonyeshwa kwenye ukurasa wa 120 na kiwango kilicho kwenye ukurasa wa 140 (150-170).

Angalia hesabu ya nusu ya kwanza ya mwaka kwa kutumia fomula:

Katika mfano wetu, jumla ya ushuru wa mapato (ukurasa wa 180) ni 2,800,000 x 20% = rubles 560,000, pamoja na:

- kwa bajeti ya shirikisho (uk. 190) - 2,800,000 x 3% = rubles 84,000;

- kwa bajeti ya chombo cha Shirikisho la Urusi (ukurasa wa 200) - 2,800,000 x 17% = rubles 476,000.

Hatua ya 2. Weka kiasi cha malipo ya awali yaliyokokotolewa kwa kipindi cha awali (kurasa 210-230)

Malipo ya mapema ambayo shirika lazima lilipe kwa kipindi cha nusu ya kwanza ya mwaka lazima yaonyeshwa kwenye ukurasa wa 210 (220, 230) katika 1C mwenyewe, kwa kuwa yanakokotolewa kulingana na tamko la robo ya kwanza ya mwaka huu na yanajumuisha. ya:

- kodi iliyohesabiwa kulingana na matokeo ya robo ya kwanza (kurasa 180, 190, 200);

- malipo ya awali yaliyokusanywa yanayolipwa katika robo ya pili (laini 290, 300, 310);

- kodi ya biashara iliyolipwa katika robo ya kwanza, ambayo ushuru wa faida kwa robo ya kwanza ilipunguzwa (uk. 267).

Katika mstari wa 220, 230 katika tamko la nusu ya kwanza ya mwaka, ingiza mwenyewe kiasi kilichohesabiwa kwa kutumia fomula:

Katika mfano wetu, kiasi cha malipo ya awali yaliyokusanywa kwa nusu ya kwanza ya mwaka ni:

- bajeti ya shirikisho (p. 220) - rubles 30,000. + 30,000 kusugua. = 60,000 kusugua.;

- bajeti ya chombo cha Shirikisho la Urusi (p. 230) - rubles 170,000. + 170,000 - 30,000 kusugua. = 310,000 kusugua.

Hatua ya 3: Angalia kiasi cha ada ya biashara iliyolipwa (kurasa 265, 266, 267)

Mstari wa 265, 266, 267 wa Laha 02 ya tamko hilo utajazwa kiotomatiki katika 1C ikiwa shirika limesajili soko la rejareja katika mpango na kukokotoa ada ya biashara kiotomatiki.

Katika tamko la nusu ya kwanza ya mwaka, mistari hii imejazwa kama ifuatavyo:

- 265 - kiasi cha kodi ya biashara iliyolipwa kwa bajeti ya chombo kikuu cha Shirikisho la Urusi tangu mwanzo wa mwaka. Katika mfano wetu, kiasi ni rubles 60,000.

- mstari wa 266 - kiasi cha ada ya biashara ambayo ushuru wa faida ulipunguzwa katika vipindi vya awali vya kuripoti vya mwaka huu. Mstari huu unapaswa kuwa sawa na kiasi kilicho kwenye ukurasa wa 267 katika tamko la robo ya kwanza.

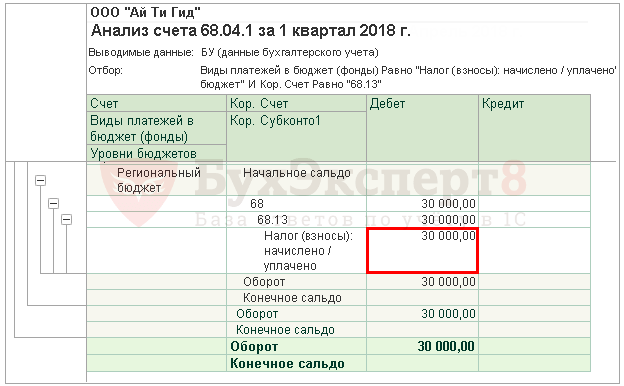

Katika 1C, katika tamko la nusu mwaka, mstari wa 266 hujaza kiotomati kiasi cha punguzo la ushuru wa mapato kwenye ada ya biashara ya robo ya kwanza, i.e. haya ndio mauzo:

- Dt 68.04.1 ( Kiwango cha bajeti - Bajeti ya mkoa, Aina ya malipo - Kodi iliyokusanywa/kulipwa).

- Kt 68.13 ( Aina ya malipo - Kodi iliyokusanywa/kulipwa).

Katika mfano wetu, ukurasa wa 266 ni sawa na rubles 30,000.

- p. 267 - kiasi cha ada ya biashara, ambayo inapunguza kodi ya mapato iliyohesabiwa kwa nusu ya kwanza ya mwaka kwa bajeti ya jamhuri. Kiashiria cha mstari hakiwezi kuwa kubwa kuliko kiasi kilicho kwenye ukurasa wa 200 "Kiasi cha kodi iliyopatikana kwa bajeti ya chombo kikuu cha Shirikisho la Urusi."

Katika 1C, mstari wa 267 hujaza kiotomati kiasi cha punguzo la ushuru wa mapato kwenye ada ya biashara ya nusu ya kwanza ya mwaka, i.e. haya ndio mauzo:

- Dt 68.04.1 ( Kiwango cha bajeti - Bajeti ya mkoa, aina ya malipo - Kodi iliyokusanywa/kulipwa).

- Kt 68.13 ( Aina ya malipo - Kodi iliyokusanywa/kulipwa).

Katika mfano wetu, ukurasa wa 267 ni sawa na rubles 60,000.

Hatua ya 4. Bainisha kiasi cha ushuru kitakacholipwa zaidi (ukurasa wa 270, 271) au kupunguzwa (kurasa 280, 281)

Sasa ni muhimu kuamua nini kilifanyika zaidi: kiasi halisi cha kodi kilichohesabiwa kulingana na matokeo ya nusu ya kwanza ya mwaka (kurasa 190, 200), au kiasi cha malipo ya awali yaliyopatikana ambayo walipa kodi walilazimika kulipa katika hili. kipindi (kurasa 220, 230) kwa kuzingatia kodi ya biashara (p. 267), iliyohesabiwa kulingana na matokeo ya tamko la robo ya kwanza.

Hatua ya 4.1. Bajeti ya Shirikisho

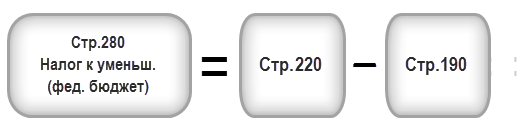

Ikiwa ukurasa wa 190 ni mkubwa kuliko ukurasa wa 220, basi ushuru kwa bajeti ya shirikisho kwa nusu ya kwanza ya mwaka lazima ulipwe zaidi, i.e. katika mstari wa 1C wa 270 utajazwa kiotomatiki kulingana na fomula:

Ikiwa ukurasa wa 190 ni chini ya ukurasa wa 220, basi ushuru kwa bajeti ya shirikisho kulingana na matokeo ya nusu ya kwanza ya mwaka itapunguzwa, i.e. katika mstari wa 1C 280 itajazwa kiotomatiki kulingana na fomula:

Katika mfano wetu, mstari wa 190 (kiasi cha rubles 84,000) ni kubwa kuliko mstari wa 220 (kiasi cha rubles 60,000), kwa hiyo, kodi ya bajeti ya shirikisho kwa nusu ya kwanza ya mwaka italipwa zaidi:

- ukurasa wa 270 = 84,000 - 60,000 = 24,000 kusugua.

Hatua ya 4.2. Bajeti ya chombo cha Shirikisho la Urusi

Ikiwa ukurasa wa 200 ni mkubwa kuliko jumla (ukurasa wa 230 + ukurasa wa 267), basi ushuru kwa bajeti ya chombo kikuu cha Shirikisho la Urusi kwa nusu ya kwanza ya mwaka lazima ulipwe zaidi, i.e. katika mstari wa 1C wa 271 utajazwa kiatomati kulingana na fomula:

Ikiwa ukurasa wa 200 ni chini ya jumla (ukurasa 230 + ukurasa 267), basi ushuru kwa bajeti ya chombo kikuu cha Shirikisho la Urusi kulingana na matokeo ya nusu ya kwanza ya mwaka itapunguzwa, i.e. katika mstari wa 1C 281 itajazwa kiatomati kulingana na fomula:

Katika mfano wetu, mstari wa 200 (kiasi cha rubles 476,000) ni kubwa kuliko jumla ya mistari 230 na 267 (370,000 = 310,000 + 60,000), kwa hiyo, kiasi cha kodi kwa bajeti ya chombo cha Shirikisho la Urusi mwishoni mwa nusu ya kwanza ya mwaka italipwa zaidi:

- ukurasa wa 271 = 476,000 - 310,000 - 60,000 = 106,000 rubles.

Hatua ya 5. Bainisha kiasi cha malipo ya awali yanayodaiwa katika robo ya tatu (ukurasa wa 290-310)

Mashirika yanayolipa malipo ya awali ya kila mwezi lazima, kulingana na matokeo ya nusu ya kwanza ya mwaka, yahesabu malipo ya awali yanayolipwa katika robo ya tatu. Malipo hayo yanaonyeshwa kwenye mstari wa 290 (300, 310).

Katika 1C, mistari hii inajazwa kwa mikono. Malipo ya awali yanayolipwa lazima yahesabiwe kwa kutumia fomula:

Katika mfano wetu, kiasi cha malipo ya mapema ya kila mwezi yanayolipwa katika robo ya tatu huhesabiwa:

- jumla (p. 290) - 560,000 kusugua. - 200,000 kusugua. = RUB 360,000, pamoja na:

- kwa bajeti ya shirikisho (p. 300) = 84,000 rubles. - 30,000 kusugua. = 54,000 kusugua.;

- kwa bajeti ya chombo cha Shirikisho la Urusi (p. 310) = rubles 476,000. - 170,000 kusugua. = 306,000 kusugua.

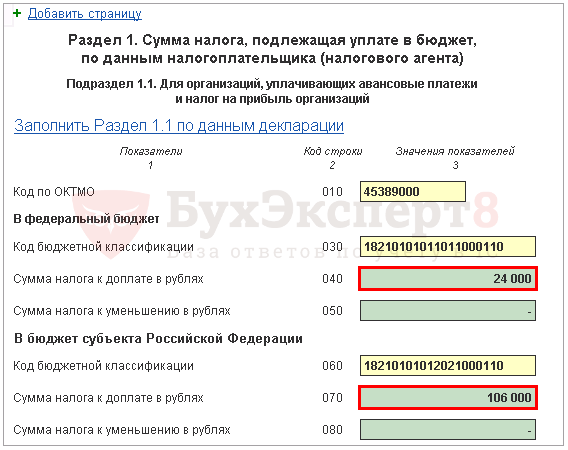

Sehemu ya 1 Kifungu kidogo 1.1 Data ya mwisho juu ya malipo ya kodi kwa nusu ya kwanza ya mwaka

Kujaza data ya mwisho juu ya malipo ya ziada au kupunguzwa kwa ushuru wa mapato katika nusu ya kwanza ya mwaka hufanywa kwa 1C moja kwa moja kulingana na algorithm ifuatayo.

Ikiwa kiasi cha ushuru kinatakiwa kwa malipo ya ziada, yaani, laini ya 270 au laini ya 271 imejazwa kwenye Jedwali la 02, basi kiasi kilichoonyeshwa huhamishiwa kwenye Sehemu ya 1 Kifungu kidogo cha 1.1: PDF.

- kwenye ukurasa wa 040 - kutoka ukurasa wa 270 wa Karatasi ya 02 "hadi bajeti ya shirikisho";

- kwenye ukurasa wa 070 - kutoka ukurasa wa 271 wa Karatasi ya 02 "hadi bajeti ya chombo kikuu cha Shirikisho la Urusi."

Ikiwa kiasi cha ushuru kimepunguzwa, yaani, laini ya 280 au laini ya 281 imejazwa katika Jedwali la 02, basi kiasi kilichoonyeshwa huhamishiwa kwenye Sehemu ya 1 Kifungu kidogo cha 1.1: PDF.

- kwenye ukurasa wa 050 - kutoka ukurasa wa 280 wa Karatasi ya 02 "hadi bajeti ya shirikisho";

- kwenye ukurasa wa 080 - kutoka ukurasa wa 281 wa Karatasi ya 02 "hadi bajeti ya chombo kikuu cha Shirikisho la Urusi."

Katika mfano wetu, kiasi cha kodi ya mapato kwa nusu ya kwanza ya mwaka kwa bajeti ya shirikisho na bajeti ya chombo kikuu cha Shirikisho la Urusi ilikuwa chini ya malipo ya ziada.

Kulingana na kanuni hii, lipa kodi ya nusu ya kwanza ya mwaka iliyobainishwa katika Sehemu ya 1 ya Kifungu kidogo cha 1.1. muhimu hadi Julai 28.

Ikiwa tarehe ya mwisho ya malipo ya kodi iko mwishoni mwa wiki au likizo, basi tarehe ya mwisho imeahirishwa hadi siku ya kwanza ya kazi ifuatayo (Kifungu cha 7, Kifungu cha 6.1 cha Kanuni ya Ushuru ya Shirikisho la Urusi).

Katika mfano wetu, malipo ya ziada ya kodi ya mapato lazima yafanywe kabla ya tarehe 30 Julai 2018. (Julai 28 - siku ya mapumziko):

- kwa bajeti ya shirikisho - rubles 24,000.

- kwa somo la Shirikisho la Urusi - rubles 106,000.

Jijulishe na utaratibu wa kulipa ushuru wa mapato:

- bajeti ya shirikisho;

- bajeti ya chombo cha Shirikisho la Urusi.

Sehemu ya 1 Kifungu kidogo cha 1.2 Malipo ya mapema kwa robo ya tatu

Sehemu ya 1 ya Kifungu kidogo cha 1.2 cha tamko hilo inaonyesha malipo ya mapema ya kila mwezi ambayo lazima yalipwe katika robo ya tatu.

Kiasi cha malipo ya awali ya robo ya tatu kilikokotolewa kwenye ukurasa wa 300, 310 wa Jedwali la 02. Kinasambazwa kiotomatiki kwenye Kifungu kidogo cha 1.2 kwa kiasi cha 1/3 ya kiasi cha robo mwaka:

- ukurasa wa 120-140—kutoka ukurasa wa 300 “hadi bajeti ya shirikisho”;

- uk. 220-240—kutoka ukurasa wa 310 “hadi bajeti ya chombo kikuu cha Shirikisho la Urusi.”

Kulingana na kanuni hii, katika robo ya tatu ni muhimu kulipa malipo ya mapema yaliyoainishwa katika Sehemu ya 1 ya Kifungu kidogo cha 1.2:

- hadi Julai 28;

- hadi Agosti 28;

- hadi Septemba 28.

Ikiwa tarehe ya mwisho ya malipo ya malipo ya mapema iko mwishoni mwa wiki au likizo, basi tarehe ya mwisho imeahirishwa hadi siku ya kwanza ya kazi ifuatayo (Kifungu cha 7, Kifungu cha 6.1 cha Kanuni ya Ushuru ya Shirikisho la Urusi).

- Malipo ya ushuru wa mapato kwa bajeti ya shirikisho;

- Malipo ya ushuru wa mapato kwa bajeti ya chombo kikuu cha Shirikisho la Urusi.

Katika mfano wetu, malipo ya malipo ya mapema katika robo ya tatu yanapaswa kufanywa:

- hadi Julai 30, 2018 (Julai 28 - siku ya mapumziko):

- kwa somo la Shirikisho la Urusi - rubles 102,000.

- hadi Agosti 28, 2018:

- kwa bajeti ya shirikisho - rubles 18,000.

- kwa somo la Shirikisho la Urusi - rubles 102,000.

- hadi Septemba 28, 2018:

- kwa bajeti ya shirikisho - rubles 18,000.

- kwa somo la Shirikisho la Urusi - rubles 102,000.