Laiemas tähenduses on kapitaliseerimine vabade vahendite (kapitali) kasutamine kasumi või lisavahendite saamiseks. Selle protsessi tulemuseks on omavahendite või samaväärsete materiaalsete väärtuste mahu suurenemine.

Lihtsamalt öeldes investeerite 100 rubla ja saate 50 rubla kasumit. Kokku on teil kapitali suurendamine 50% ja saate kogu (kapitaliseeritud) summa ringlusse tagasi panna, et kapitali suurendamist saada rohkem kui üks kord. Lõpuks oled sa miljonär.

Suurtähenduse sordid

Konkreetsem rahavoo suurendamise kontseptsioon on omane erinevatele finantstegevuse harudele. Näiteks ettevõtte kapitalikasum sõltub paljudest teguritest:

- Mida suurem on ettevõtte aastakasum, seda suurem on tema lisakapital. Lisaks peaks täiendav rahavoog olema suunatud ettevõtte varade suurendamisele. See tähendab, et toimub materiaalsete väärtuste kasv, mis võimaldab edasi areneda ja uusi turge arendada.

- Kõrge kasumi tase avaldab mõju ettevõtte aktsiate likviidsusele.

Turukapitalisatsiooni protsendi määramiseks on vaja igal aastal hinnata ettevõtte finantsseisundit. Kui võtta mitme aasta andmed, siis on selles protsendis näha selget kasvu- või langustrendi.

Mis puutub selle mõiste tõlgendamisse finants- ja krediidiorganisatsioonide poolt, siis antud juhul on kapitaliseerimine intresside näol täiendava tulu lisamine investeeritud vahendite põhisummale.

Börsil on selline kontseptsioon. Vaid erinevalt seosest finants- või käibevaraga arvutatakse kapitalisatsiooni protsent ringluses olevate väärtpaberite arvu kasvu alusel.

Turukapitalisatsioon

Turukapitalisatsioon tähendab, et väärtuses on võimalik hinnata nii üksiku ettevõtte kui ka mis tahes majandussektori kui terviku rahapakkumise kasvu protsenti. Vaatleme üksikasjalikumalt aktsiaseltsi kapitalikasumi määramise protsessi.

Kui võtta mitme aasta tegelikud raamatupidamisaruanded, on näha käibekapitali protsentuaalne suurenemine. Isegi kui on suundumus järsule tõusule, ei tähenda see, et ettevõttel läheb suurepäraselt. Asi on selles, et kapitali kasvutulu arvutamisel ei võeta arvesse mitte ainult ettevõtte omavahendeid, vaid ka laenatud vahendeid (eelkõige pikaajalisi kohustusi). See moonutab suuresti pilti, kui on vaja adekvaatselt määrata müüdava ettevõtte väärtus.

Seetõttu tuleks finantskasvu protsendi määramisel lähtuda ainult ettevõtte aktsiate väärtusest, mis kajastab puhaskasumit (), mida on vähendatud võlakohustuste summa võrra. Sõltuvalt ettevõtte kapitalistruktuurist on turukapitalisatsiooni mitut tüüpi:

- Ebapiisav. Seda tüüpi iseloomustab suur hulk laenatud vahendeid, mille tõttu on rahaline kasv. Lihtsamalt öeldes kajastub selles olukorras kapitali suurendamise protsess ainult paberil.

- Piisav.

- Liigne. Liigne kapitalisatsioon on täiendavate vahendite netoakumulatsioon, mis ei lähe ringlusse, vaid tegelikult peitub tühijõuna ettevõtte varades. See tähendab, et põhivara laienemist ei toimu.

Suurtähe kirjutamise vormid

Sõltuvalt sellest, kuidas ettevõte kapitali suurendab, on kolm kapitalisatsiooni vormi:

- Päris.

- Turg.

- Turundus.

Reaalne kapitaliseeritus peegeldab seda, kui tõhusalt on üles ehitatud ettevõtte majanduspoliitika. Kasumi jaotamise ja kasvu jälgimiseks tuleb tähelepanu pöörata bilansi varadele ja kohustustele. Täiendav kapital kajastub bilansi paremal pool kohustuste rubriigis. Korralikult paigutatud lisavahendid peavad tingimata kajastuma veerus, mis võtab arvesse käibe- või põhivara. Kui põhivara (ehk tootmisvahendite ja kõige selle, mis võib ettevõttele kasumit tuua) osakaal suureneb, siis kapitali suurendamine läheb reaalse mõiste alla.

Lihtsamalt öeldes on ettevõttel, kes investeerib vabu vahendeid tootmise moderniseerimiseks ja laiendamiseks, kõik võimalused kapitali kasvatamiseks käibe suurendamise ja lisakasumi saamise kaudu. Lisaks omandab ettevõte turul tugevama positsiooni, saab kõrge krediidireitingu ning muutub järjest konkurentsivõimelisemaks.

Nüüd sellest, mis on turunduskapitalisatsioon. Kaasaegsetes tingimustes tegelevad vähesed ettevõtjad klassikalises mõttes kapitali suurendamisega. Enamik kaupmehi kipub raha suurenemist näitama ainult paberil. Seetõttu nimetatakse turundusvõimalust ka subjektiivseks.

See toimub ettevõtte väärtust kunstlikult tõstes. Kuidas saab varade väärtust paisutada, küsite? Väga lihtne. Selleks on vaja bilansi vasakul küljel kajastada järgmised andmed:

- Omandatud tehnoloogiliste arenduste (oskusteabe) maksumus.

- Kui ettevõte tegutseb kaubamärgi all, saate selle väärtust tõsta.

- Telli hindaja ettevõtte ärilise maine väärtuse arvutamiseks ja laekunud summa kajastamiseks raamatupidamisandmetes.

Muide, varade suurenemine (bilansi vasak pool) kajastub automaatselt veerus, kus on näidatud lisakapitali maksumus. Siin on kasv konkreetselt. Sellised meetmed ei aita mitte ainult paberil näidata ettevõtte väärtuse kasvu. Seda summat saab turvaliselt kasutada põhikapitali suurendamiseks, mis võimaldab sõlmida tulusamaid lepinguid ja saada laene.

Turukapitalisatsioon on otseselt seotud aktsiaturuga. Selle võimaluse kasutamine on eriti populaarne lääneriikides, kus kõik põhineb börsikursside kontseptsioonil. Ettevõtte väärtuse arvutamiseks ei ole vaja hinnata põhivara, teha finantsanalüüsi. Piisab, kui võtta aktsia väärtus määramise päeva noteeringute järgi ja korrutada selle ettevõtte aktsiate koguarvuga.

Kui turundusvariandi puhul toimub kapitali suurendamine ettevõttesisese mõjutamise kaudu (initsiatiiv tuleb juhtorganitelt), siis turumudeli puhul algatab börs otseselt ettevõtte väärtuse kasvu. ettevõte. Just kauplemise kaudu on ju praegusel hetkel võimalus aktsiate väärtust tõsta. Seetõttu nimetatakse sellist turuvalikut ka fiktiivseks.

Suurtähtede kasutamine– majandustermin, mida kasutatakse järgmistes tähendustes:

1. Ettevõtte omavahendite mahu suurenemine dividendide, lisaväärtuse, kogu või osa kasumi ümberarvestamisel täiendavateks tootmisobjektideks (seadmed, töövahendid ja esemed, personal) või lisakapitaliks. Sel juhul on kapitaliseerimise olemus tulevaste tulude muutmine kapitaliks. Kapitaliseeritud fondid täiendavad kapitalistliku akumulatsiooni fondi.

2. Ettevõtte või selle vara väärtuse analüüs, kus hindamise parameetrid on:

Käibe- ja põhikapitali maht;

Ettevõtte emiteeritud väärtpaberite (aktsiad ja võlakirjad) turuväärtus;

Igal aastal saadud kasumi summa.

Pangandussektoris seisneb kapitaliseerimine aktsiate emiteerimises, käibekapitali suurendamises intressimäärade lisamise teel ja muudes kapitalibaasi suurendamise toimingutes.

Sõltuvalt teostatavast tegevusest eristatakse tulu kapitaliseerimist (firmade hindamine) ja ettevõtte turu (aktsia) kapitaliseerimist (väärtpaberite hindamine).

Seega oleme kindlaks teinud, et lugejaks võib olla kas ühe aktsia hind või kogu ettevõtte turukapitalisatsioon ning viimast saab arvutada nii optsioonidega kui ka optsioonideta, kuid mõlemal juhul räägime ettevõtte finantsvarast. ettevõtte aktsionärid. See on esimene.Teiseks saame arvesse võtta kogu ettevõtte vara: hea alternatiiv turukapitalisatsioonile (MC) on ettevõtte väärtus, mida tähistatakse kas lühendiga EV (ettevõtte väärtus – ettevõtte väärtus), mis võeti kasutusele aastal. investeerimispanganduskeskkond või professionaalsete hindajate poolt kasutatav lühend MVIC (investeeritud kapitali turuväärtus - investeeritud kapitali turuväärtus). Mõisted "äriväärtus", "ettevõtte väärtus", "ettevõtte väärtus" ja "investeeritud kapitali turuväärtus" tähendavad sama asja. Selles raamatus kasutame lühendit EV. Definitsiooni järgi,

EV = MS + D - raha = (MS + D) - raha =

MC + (D – sularaha) = MV + netovõlg, (8)

kus MC, nagu juba mainitud, on ettevõtte turukapitalisatsioon;

D - pikaajalise võla turuväärtus (sh jooksval aastal tagasi makstud osa);

Net Debt (ND) - pikaajalise võla netoturuväärtus;

Raha – likviidsed vahendid bilansis (sularaha, pangakontod, noteeritud väärtpaberid jne).

Kui ettevõttel on aktsiatest ja võlast keerukamad instrumendid – näiteks ostuoptsioonid, eelisaktsiad, vahetusvõlakirjad –, siis tuleks äri väärtuse arvutamisel arvesse võtta ka nende väärtust.

Paljudes lääneriikides on võlgade kogusummas Venemaale ebatüüpilised võlad, näiteks ettevõtte pensionimaksete kohustused, kuna neid ei kanna mitte ainult riik, vaid ka tööandja. Sellega seoses määratakse netovõla arvutamiseks nende kohustuste ületamine vastavatest vahenditest, st fondide alarahastamise suurus. Pikaajaline võlg sisaldab ka edasilükkunud makse. Valdusettevõtete puhul, mis ei oma 100% oma tütarettevõtete aktsiatest, hõlmab mõiste "võlg" ka osaluse kohustusi vähemusaktsionäride ees. Pikaajaline võlg sisaldab ka liisingumakseid, seega lisandub võlasummale ka nende kapitaliseeritud väärtus.

Nagu valemist (8) näha, on pikaajaline netovõlg defineeritud kui pikaajaline koguvõlg, millest on lahutatud bilansis olevad likviidsed finantsressursid. Võlasumma vähendamine likviidsete vahendite summa võrra toimub esiteks lähtuvalt sellest, et ettevõte saaks teoreetiliselt osa võlast tasuda sularahast ja väärtpaberiinvesteeringutest lahkudes, ning teiseks selleks, et näha, kuidas turg hindab ettevõtte äritegevust ennast, mitte sularaha. Samas ei tasu unustada, et jooksvate maksete tegemiseks ja likviidsuse säilitamiseks on vajalik teatud miinimum ettevõtte likviidseid vahendeid. Seega on võla vähendamine kõigi likviidsete vahendite võrra mõnevõrra lihtsustatud. Mõned analüütikud, sealhulgas juhtivate investeerimispankade analüütikud, on oma arvutustes konservatiivsemad ega kohanda pikaajalist võlga üldse vaba raha vastu. Arvestada tuleks ka sellega, et võimalik on ka vastupidine korrigeerimine – juhul, kui käibekapital on alainvesteeritud.

Samuti peate tähelepanu pöörama asjaolule, et ettevõtetel, kellel on väike pikaajaline võlg ja raha ülejääk, võib olla negatiivne netovõlg. Kapitalistruktuuri optimeerimise seisukohalt peetakse sellist olukorda tavaliselt ebanormaalseks, kuid selliseid ettevõtteid tuleb ette. Venemaal on aastaid olnud selline ettevõte OAO Surgutneftegaz.

Lisaks ei tohiks me unustada, et netovõlg kajastatakse selle turuväärtuses. Pikaajaline võlg võib esineda laenude või võlakirjade kujul. Pikaajaliste laenude puhul neid tavaliselt ümber ei hinnata, kuna nende turuväärtus on tavaliselt bilansilise väärtusega samaväärne või sellele väga lähedane ning pole selge, kuidas sellist ümberhindamist teha. Võlakirjade puhul tuleks neid kajastada turuväärtuses hindamise ajal.

Vaatame nüüd valemit EU = MU + N0 teisest küljest. Vaatame, mis on ettevõtte bilansivaluuta. Ettevõtte väga lihtsustatud koondbilanss näeb välja selline:

Kohustuste osas on bilanss aktsiate, lühi- ja pikaajaliste võlgade bilansilise väärtuse summa; ja vara puhul - käibevara summa, mis on jagatud vabaks rahaks ja mitterahaliseks käibevaraks ning põhivaraks. Mitterahalised käibevarad koosnevad peamiselt tooraine varudest, lõpetamata toodangust ja valmistoodangust ehk teisisõnu on see homne tulu. Ettevõtte väärtusest rääkides peame silmas põhivara, tänu millele see tulu tekib igapäevaselt. Ligikaudu võib eeldada, et mitterahalisi käibevarasid finantseeritakse lühiajaliste kohustustega ja need on omavahel ligikaudu võrdsed. Kui neid võrrandi osi vähendada ("võrdsuse" all peame silmas bilanssi), saame järgmise: Raha + + FA = MC + D (raha pluss põhivara võrdub omakapitali ja pikaajaliste kohustuste summaga) .

FA = MC + D – sularaha, (9)

st põhivara väärtus võrdub ettevõtte turukapitalisatsiooni ja selle pikaajalise võla summaga, millest on maha arvatud ettevõtte bilansis olev likviidne raha.

Lisaks eeldatakse, et ettevõtte käsutuses olevad vahendid on vabad, st neid ei kasutata jooksvate tegevuste finantseerimiseks ja selles mõttes on need reservid. Oma majanduslikus olemuses on need varasemate tulude kogumine, mitte vahend uute sissetulekute loomiseks. Mis puudutab ettevõtte äritegevuse väärtust, siis, nagu me juba ütlesime, määrab selle ainult tema põhivara (põhivara) väärtus, nende võime teenida tulu. Seega saame ülaltoodud valemi:

Äriväärtus = Põhivara väärtus =

Omakapitali maksumus + + Pikaajalised kohustused - Raha.

"Äriväärtuse" definitsiooni mõistmise lihtsustamiseks oleme kõik oma arutluskäigud läbi viinud ettevõtte bilansiga, milles kõik varad ja kohustused on kantud arvestusliku või bilansilise väärtusega. Praktikas oleme huvitatud mõlema tegelikust või turuväärtusest. Kui koostaksime ettevõtte varade ja kohustuste turuväärtuste alusel virtuaalse bilansi, siis põhivara hulka kuuluksid ettevõtte olemasolevad investeerimisprojektid ja nende väljavaated kajastuksid ettevõtte varade ja kohustuste turuväärtuses. aktsiad. Meie arutluse üldine loogika jääb sellise kohandatud tasakaalu puhul siiski paika.

Seega võimaldab võrdlevas hindamises äriväärtuse (EV) kasutamine arvutustes – erinevalt analoogettevõtte ja hinnatava ettevõtte turukapitalisatsioonide (MC) otsesest võrdlusest – tasandada erinevusest tulenevat viga. võlgade tasemes (mida mõõdetakse võõrkapitali osatähtsusena ettevõtte kogufinantseerimises või "võlg / omakapital" - D / E suhte suhtena) ja hinnatava ettevõtte vaba raha hulka ja eakaaslaste rühm. Need erinevused – ja sellest tulenevalt ka viga – tekivad seetõttu, et täpseid analooge (st ettevõtteid, mis on igas mõttes sarnased hinnatavaga) on äärmiselt raske leida. Kui analüütikul oleks analooge valides vaja kontrollida ka hinnatavate ettevõtete ja nende analoogide võlgade ja vaba raha suurust (st valida analoogideks hinnatavaga sama kapitalistruktuuriga ettevõtteid), siis see oleks muuta tema töö peaaegu võimatuks. Kuid nagu saime teada, ei ole analooghinnangu jaoks üldse vaja valida selle teguri poolest sarnaseid ettevõtteid, sest selle mõju hindamisele saab arvestada lihtsate aritmeetiliste tehetega.

Kui analüütik on kõigepealt arvutanud soovitud nimetajaga ja lugejas EV-ga kordse, saab analüütik liikuda edasi kordsele, mille lugejas on MC. Kui EV = MC + ND, siis järeldub, et:

MS = EV - ND = EV + sularaha - D. (10)

Seega on ettevõtte aktsiate väärtus tema äritegevuse väärtuse ja vaba raha summa, millest on lahutatud pikaajalised kohustused.

Nüüd näitame abstraktsete näidete abil, kuidas arvutused tehakse. Lihtsuse huvides võtame esmalt arvesse ainult hinnatava ettevõtte ja tema kolleegi rahaliste positsioonide erinevust.

Oletame, et ettevõtte A bilanss on 50 dollarit ja turukapitalisatsioon 200 dollarit. Ettevõttel B on sarnane äri, mis peaks tulevikus tootma aktsionäridele sama tulu kui ettevõte A, kuid bilansis on ainult 100 dollarit. ettevõttel on pikaajalised võlad. Probleemi tingimustest järeldub, et ettevõtte A äri hindab turg 150 dollarile (200 - 50 dollarile). Siis peaks ka ettevõtte B äri olema 150 dollarit väärt, aga tema aktsiad lähevad 100 dollarit kallimaks, sest arvestavad bilansis oleva sularaha väärtust: 150 + 100 = 250 dollarit.

Oletame nüüd, et kõik ülaltoodud näite tingimused jäävad kehtima, kuid ettevõttel A on endiselt võlg 75 dollarit ja ettevõttel B on 90 dollarit. Siis on ettevõtte A äriväärtus: 200 $ + (75 - 50 $ 225) = 225 $, ettevõttel B äriväärtus on analoogia põhjal 225 dollarit ja selle aktsiate väärtus: 225 dollarit – (90–100 dollarit) = 235 dollarit

Ülaltoodud näide näitab selgelt, et kui eeldada, et ettevõtetel A ja B on samad ärid, ei saa järeldada, et nende aktsiad on sama väärtusega, kuna seda väärtust mõjutavad nii pikaajalise võla suurus kui ka ettevõtte säästud laenult. varasemad tegevused. Seega on aktsiate hindamisel soovitav liikuda alati analoogi aktsia hinnalt analoogi äri hinnale ning seejärel hinnatava ettevõtte ärihinnale ning lõpuks ka ettevõtte hinnale. selle aktsiad: PA => EV A => EV B => R B. Teisisõnu, kui me arvutaksime aktsiate väärtuse läbi EBITDA, näeks valem välja järgmine: MC B = (EV / EBITDA a) x EBITDA b – ND. Selles pole vastastikust välistamist: praktilistel eesmärkidel otsime tavaliselt turukapitalisatsiooni ja vahepealsetes arvutustes kasutame äri väärtust.

Täna peatume sellisel mõistel nagu "kapitaliseerimine". Majanduskirjanduses kasutatakse seda terminit tavaliselt ettevõtte vaba kapitali kasutamise all tulu suurendamiseks.

Tänu kapitaliseerimisele suurendab ettevõte mitte ainult olemasoleva kapitali hulka, vaid ka muid materiaalseid väärtusi. Suurtähtede kasutamise protsessi on kõige parem käsitleda konkreetse näitega. Oletame, et tootte sada dollarit ja olete saanud 50 dollarit sissetulekut. Kapitaliseerimisprotsess hõlmab 50 dollari suuruse kasumi investeerimist tootmisse, et oodata veelgi suuremat tulu.

Suurtähtede kasutamine. Iseärasused

Kapitali suurenemine kapitaliseerimise ajal sõltub erinevatest teguritest, mille hulgas väärivad erilist tähelepanu:

- Ettevõtte tulud. Mida suurem on organisatsiooni kasum, seda suurem on lisakapitali hulk. Kui kogu täiendav kapital kasutatakse ettevõtte varade suurendamiseks, siis materiaalsete varade hulk suureneb, mis võimaldab ettevõttel tõhusalt areneda ja siseneda uutele turusegmentidele.

- Ettevõtte aktsiate/võlakirjade likviidsus. See tegur mõjutab oluliselt kapitali suurendamist.

Ettevõtte kapitalisatsiooni protsendi määramiseks on vaja hinnata selle finantsseisundit vähemalt kord aastas. Samuti saate rakendada 2-3 aasta aruandlust, mis võimaldab tuvastada selle näitaja kasvu / languse suundumust.

Ettevõtte kapitalisatsiooni protsendi määramiseks on vaja hinnata selle finantsseisundit vähemalt kord aastas. Samuti saate rakendada 2-3 aasta aruandlust, mis võimaldab tuvastada selle näitaja kasvu / languse suundumust.

Krediidi- ja finantssektoris mõistetakse "kapitaliseerimise" all tavaliselt intressikasumi vormis saadud hoiuse lisamist.

Aktsiaturgudel kasutatakse ka mõistet "kapitaliseerimine". Sel juhul ei ole see mõiste seotud finants-/käibevaraga. Aktsiaturul võetakse kapitalisatsiooni protsendi määramisel arvesse ringluses olevate aktsiate/võlakirjade mahu kasvu.

Turukapitalisatsioon

Mõiste "turukapitalisatsioon" tähendab nii hinnatava organisatsiooni kui ka konkreetse turusegmendi kapitali suurendamise protsenti. Ettevõtte kapitali suurendamise tuvastamisel on kõige parem kaaluda konkreetset näidet.

Vajalik on viidata olemasolevale aruandlusele mitme aasta jooksul, mis võimaldab visuaalselt näha olemasoleva kapitali mahu kasvu/langust. Kui oleme tuvastanud selle tunnuse järsu tõusu, siis võime järeldada, et ettevõte areneb edukalt.

Peamine omadus on see, et kapitali kasvutulu arvutamisel ei võeta arvesse mitte ainult ettevõtte oma, vaid ka ettevõtte krediidiraha. Selle omaduse tõttu ei pruugi ettevõtte tegelik seis kindlasti õige olla.

Peamine omadus on see, et kapitali kasvutulu arvutamisel ei võeta arvesse mitte ainult ettevõtte oma, vaid ka ettevõtte krediidiraha. Selle omaduse tõttu ei pruugi ettevõtte tegelik seis kindlasti õige olla.

Selle arengu vältimiseks määravad finantssektori eksperdid kapitali suurendamise kindlaks kõnealuse ettevõtte väärtpaberite hinna alusel. See on tingitud asjaolust, et ettevõtte aktsiate / võlakirjade hind võimaldab teil konkreetselt määrata ettevõtte puhaskasumi.

Tavapärane on eristada mitut peamist turukapitalisatsiooni tüüpi, sealhulgas:

Peamised suurtähtede kasutamise vormid

Kaasaegne majanduskirjandus eristab mitut kapitaliseerimise vorme, olenevalt vahenditest, mille abil kapitali suurendatakse. Selle klassifikatsiooni järgi võib suurtähtede kasutamine olla järgmist tüüpi:

- Turg.

- Päris.

- Turundus.

Reaalkapitalisatsioon peegeldab ettevõtte praeguse majanduspoliitika tõhusust. Selle arvutamiseks võetakse arvesse ettevõtte kohustuste ja varade kasvu/vähenemist.

Turukapitalisatsiooni arvutamisel hinnatakse ettevõtte aktsiate/võlakirjade väärtuse kasvu/langust aktsiaturul.

Turunduskapitalisatsioon ei kajasta ettevõtte hetkeseisu, kuna seda tüüpi kapitalisatsiooni korral toimub käibekapitali kasv ainult paberil. Turunduskapitalisatsioon on tegelikult kavalus, mis võimaldab müüa ettevõtet palju rohkem kui selle tegelik väärtus. Loodan, et see materjal on aidanud kõigil algajatel investoritel mõista, mis on kapitalisatsioon.

Turukapitalisatsioon- hindamisnäitaja, mis võimaldab analüüsida investorite üldist suhtumist konkreetsesse ettevõttesse. Kuigi see on ettevõtete ametlikel veebisaitidel kõrvuti loetletud selliste parameetrite kõrval nagu EBITDA või P / E, on seda erapoolikuse tõttu raske nimetada kordajaks. See on pigem lähtepunkt täpsemate kordajate, näiteks netovõla arvutamiseks. Loe edasi, et saada teada, kuidas arvutada ettevõtte turukapitalisatsiooni ja indikaatori puudusi.

Turukapitalisatsioon: mis see on ja kuidas võib indikaator investorile kasulik olla

Turukapitalisatsioon kajastab investoritele ja ettevõtte omanikele kuuluvate käibel olevate aktsiate koguväärtust. Näitajat kasutatakse ettevõtte väärtuse pealiskaudseks hindamiseks ja selle dünaamika analüüsiks teatud aja jooksul.

Ringluses on turukapitalisatsioon ja lihtaktsiate vahetusväärtus. Paljud allikad tõlgendavad turukapitalisatsiooni kui ühe aktsia turuhinda, mis on korrutatud käibel olevate aktsiate arvuga, kuid see on ettevõtte väärtuse veelgi ebatäpsem mõõt. Õige oleks nn kapitali lahjenduse korrektsioon, mis võib hõlmata järgmist:

- aktsiaoptsioonid;

- eelisaktsiad;

- vahetusvõlakirjad.

Finantsaruanded räägivad teile selliste väärtpaberite olemasolust ettevõtte kapitalis, kuid ilma kogemusteta on nende kohta ametlikul veebisaidil raske teavet leida. Seetõttu soovitan juhinduda optimaalsest valemist:

Turukapitalisatsioon = lihtaktsiate arv * hetke turuhind + eelisaktsiate arv * hetke turuhind

Kogu arvutamiseks vajalik teave on vabalt saadaval.

Turukapitalisatsiooni eelised investoritele

- hinnata kapitalisatsiooni kasvu dünaamikat erinevatel ajaperioodidel, mille põhjal saab teha investeerimisotsuse;

- analüüsida, kuidas aktsiate väärtus ja kapitalisatsioon reageerivad teatud fundamentaalsetele teguritele. Kui tundlik on ettevõtte väärtus vääramatu jõu või vastupidi positiivsete turusignaalide suhtes. Mida suurem on tundlikkus, seda suurem on risk, kuid seda rohkem saate volatiilsuse pealt teenida.

Sama tööstusharu ettevõtete kapitalisatsiooni ja ka ühe aktsia väärtuse võrdlemine pole minu arvates kohane. Näiteks Gazpromi aktsiate dünaamika ei ole vaatamata ligi 3 triljoni rubla suurusele kapitalisatsioonile investorite jaoks just kõige atraktiivsem ning VTB Panga aktsiate väärtust arvutatakse üldjuhul kopikates ning seetõttu ei saa seda võrrelda näiteks Sberbanki aktsiatega. .

Tuletisväärtpaberite kordajad kapitalisatsiooni alusel: PE Ratio, PS Ratio, Price Book Ratio.

Ettevõtte turukapitalisatsiooni järgi hindamise miinused

- spekulatiivse komponendi olemasolu aktsia hinnas. Näiteks traditsiooniliselt toimub enne dividendide väljamaksmist väärtpaberite noteeringute tõus, pärast makseid - tagasivõtmine. Ettevõtte finantsseisund jääb muutumatuks, kapitalisatsioon muutub;

- jättes tähelepanuta indikaatoris muud mõjukad majandustegurid. Investorid, kes oskavad väljavõtteid analüüsida, võrdlevad aktsiate turuväärtust ettevõtte laenukoormuse ja likviidsete varadega. Kuid on investoreid, kes investeerivad raha, juhindudes noteeringute heast dünaamikast ja kellegi teise nõuannetest. Just nemad tõstavad põhjendamatult väärtpaberite turuväärtust üles;

- piiratud hindamisvõime. Turukapitalisatsiooni järgi saab hinnata ainult avalikke ettevõtteid, mille kohta on olemas põhiteave.

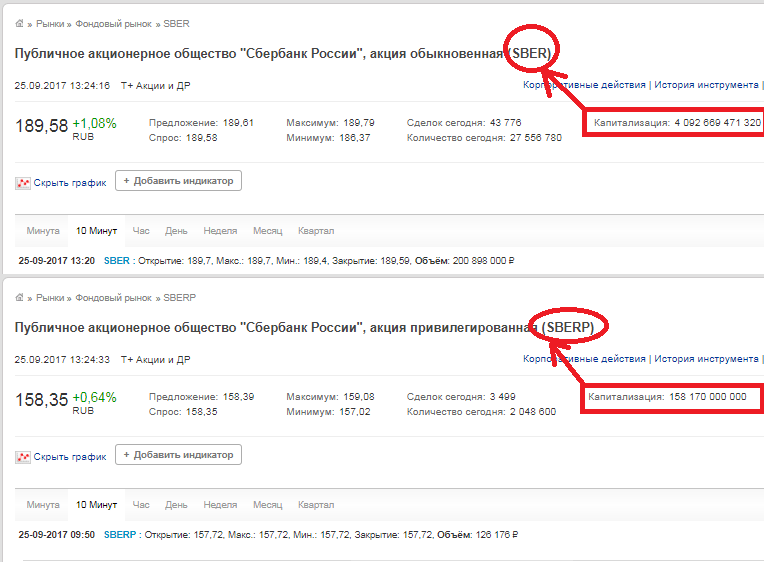

Praktiline näide ettevõtte turukapitalisatsiooni arvutamisest

Kõik andmed aktsiate arvu ja hetkeväärtuse kohta on kättesaadavad nii ettevõtete endi kodulehtedel ja analüüsiressurssides kui ka börsil endal. Võtame näiteks PJSC Uralkali. Lihtaktsiate arv - 2 936 015 891,

sulgemishind - 144,85 rubla (25. septembri 2017 andmed). Korrutame need arvud kokku ja saame turuväärtuseks 425,575 miljardit rubla. Sama näitaja on börsi veebisaidil.

Pange tähele, et börsi veebisaidil real "Kapitaliseerimine" ei ole tegemist ettevõtte kapitaliseerimisega, vaid aktsia kapitaliseerimisega, st kui ettevõttel on lihtaktsiad ja eelisaktsiad, siis saada ettevõtte turukapitalisatsiooni, peate need kaks numbrit lisama.

Järeldus. Turukapitalisatsiooni arvutamine võrreldes EBITDA, P/E või netovõla kordajate arvutamisega on väga lihtne ja arusaadav. Kuid see toimib ainult üldise näitajana ja sellel on suured vead. Lähtudes vaid aktsiate väärtuse dünaamikast investeerimisotsuse tegemise hetkel, ei soovitaks. Kõiki näitajaid ja kordajaid on vaja kompleksis analüüsida.

Turukapitalisatsiooni kasutatakse paljudes teistes kasulikes ja kasulikes kordajates, millest kirjutan veidi hiljem.