Rahavood tulumaksu kujul on olulised maksed, mis täidavad föderaal- ja piirkondliku eelarve. Tulumaksu maksustamisperiood on märkimisväärne – kalendriaasta. Kuid riik ei ole valmis nii kaua ootama, et oma pirukast osa saada. Seetõttu nägi seadusandja aasta jooksul ette maksu avansiliste maksete tasumise. Ja organisatsioonil on lihtsam maksta makse osade kaupa.

Kasumi ettemaksete arvutamine tundub esmapilgul lihtne. Kuid esiteks peate mõistlikult valima sobiva arvutusvõimaluse, fikseerides selle raamatupidamispoliitikas (kvartaalne või tegelik kasum). Teiseks on kvartaliarvestusel omad nüansid ettemaksetega, mis raamatupidaja kohati segadusse ajavad. Vaatame seda lähemalt kahel viisil. Selles artiklis käsitleme arvutusreegleid. konkreetsete näidete abil teeme arvutused ja kanname deklaratsioonile vajalikud summad.

1. Kes maksab kasumi ettemakseid

2. Ettemaksete liigid

3. Kvartali kasumi ettemaksete arvutamine

4. Igakuised kasumi ettemaksed eelmise kvartali hinnangulise kasumi alusel

5. Näited ettemaksete arvutamisest kvartalite kaupa

6. Ettemaksete arvutamise peensused

7. Igakuised kasumi ettemaksed tegeliku kasumi alusel

8. Ettemaksed kasumideklaratsioonis

9. Kasumi ettemaksete tasumise tingimused

Nii et lähme järjekorras.

1. Kes maksab kasumi ettemakseid

Kasumi ettemakseid maksavad peaaegu kõik tulumaksumaksjad. Samas ei mängi rolli ei ettevõtte suurus, tegevuse iseloom ega arvestuslik maksusumma.

Nende nimekiri, kes tulumaksu avansilisi makseid ei maksa, pole pikk. Sellised organisatsioonid on otseselt loetletud Vene Föderatsiooni maksuseadustikus. Need on sellised eelarvelised asutused nagu raamatukogud, kontserdiorganisatsioonid, muuseumid, teatrid.

2. Ettemaksete liigid

Kasumi ettemakseid on kolme tüüpi (maksuseadustiku artikkel 286), mida võib tinglikult nimetada järgmiselt:

- kvartalimaksed,

- Igakuised maksed, mis põhinevad hinnangulisel kasumil,

- Igakuised maksed, mis arvutatakse organisatsiooni kuu tegeliku kasumi alusel.

Andmed ettemaksete sageduse ja deklaratsioonide esitamise kohta on toodud tabelis 1.

Tabel 1

3. Kvartali kasumi ettemaksete arvutamine

Tavaliselt ei valmista raamatupidajale raskusi kvartali kasumi ettemaksete arvestamine (kvartaalsed ettemaksed). Peate lihtsalt teadma põhireegleid:

- Õigus maksta ainult kvartali ettemakseid on organisatsioonidel, kellel on eelmise 4 kvartali tulud ei ületanud keskmiselt 15 miljonit rubla kvartalis ilma käibemaksuta. Äsja asutatud organisatsioonide müügitulu ei tohiks ületada 5 miljonit rubla kuus või 15 miljonit rubla kvartalis (näide 1).

- On õigus tasuda ainult kvartali ettemakseid ja mõned muud juriidilised isikud loetletud Vene Föderatsiooni maksuseadustiku artikli 286 lõikes 3 - eelarvelised ja autonoomsed asutused, mittetulundusühingud, kellel ei ole tulu kaupade (tööde, teenuste) müügist, lihtsates partnerlustes osalejad ja mõned teised.

- Arvestatakse kvartali kasumi ettemakseid aruandeperioodi maksubaasi alusel. Tasumisele kuuluv summa saadakse aruandeperioodi arvestusliku ettemakse ja eelmise aruandeperioodi eest määratud ettemakse vahena (näide 4).

Näide 1

Tuleb kindlaks teha, kas ettevõttel on õigus maksta kvartalimakseid, kui käibemaksuta tulu oli:

I kvartal 2017 - 25 miljonit rubla,

2017. aasta II kvartal - 8,5 miljonit rubla,

2017. aasta III kvartal - 9,5 miljonit rubla,

2017. aasta IV kvartal - 29 miljonit rubla,

Kontrollitakse 4 kvartali keskmist tulu.

4 kvartali keskmine tulu = (25 + 8,5 + 9,5 + 29) / 4 = 18,0 miljonit rubla.

Järeldus - alates 2018. aasta 1. kvartalist on organisatsioonil kohustus tasuda igakuised tulumaksumaksed.

4. Igakuised kasumi ettemaksed eelmise kvartali hinnangulise kasumi alusel

Igakuiste ettemaksete arvutamise reeglid iga kvartali kohta on toodud Vene Föderatsiooni maksuseadustiku artikli 286 lõikes 2.

Arusaadavuse hõlbustamiseks kasutame arvutusvalemeid, mis tinglikult tähistavad:

- AMn - igakuine ettemaks n-nda kvartali eest,

- AKn - n-nda kvartali kvartali ettemaks,

- n – kvartaliarv vahemikus 1 kuni 4.

Kasumi ettemaksete arvutamise valemid kvartalite kaupa:

- Igakuine ettemaks 1 kvartalis

AM1 = AM4, kus AM4 on eelmise aasta 4. kvartali kuumakse,

- Igakuine ettemaks II kvartalis

AM2 = AK1 / 3,

- Igakuine ettemaks III kvartalis

AM3 \u003d (AK2 - AK1) / 3,

- Igakuine ettemaks IV kvartalis

AM4 \u003d (AK3 - AK2) / 3.

Aruandeperioodi deklaratsiooni koostamisel analüüsitakse perioodi kohta laekunud tegelikke andmeid. Kui jooksva kvartali arvestuslik ettemaks on suurem kui tasutud kvartali- ja kuumakse kokku, siis tuleb vahe summa ulatuses tasuda kvartali ettemakse juurde.

5. Näited ettemaksete arvutamisest kvartalite kaupa

Näide 2

Poolaasta deklaratsiooni järgi moodustasid III kvartalis tasumisele kuuluvad igakuised ettemaksed 10 000 rubla. kuus. Vastavalt 9 kuu deklaratsioonile on arvestuslik ettemaks 55 tuhat rubla, viimase kvartali kvartalimakse on 10 tuhat rubla. Arvutage kvartali lisatasu, võttes arvesse tasutud igakuiseid ettemakseid.

- - 10 - 3 * 10 \u003d 15 tuhat rubla.

Kui ootamatult osutuvad väljamakstud ettemaksete summad suuremaks kui aruandeperioodi kohta arvestatud summad, siis aruandeperioodi tulemuste alusel tehtud ettemaksed arvestatakse maksu tasumisel järgmise aruandluse tulemuste alusel (maks ) periood (Vene Föderatsiooni maksuseadustiku artikli 287 punkt 1).

Kuid deklaratsioonis on märgitud järgmise perioodi igakuiste ettemaksete hinnangulised andmed.

Näide 3

Poolaasta deklaratsiooni kohaselt moodustasid III kvartalis igakuised ettemaksed 20 000 rubla. kuus. Vastavalt 9 kuu deklaratsioonile on ettemaks 50 tuhat rubla, viimase kvartali kvartalimakse 10 tuhat rubla. Määrake kindlaks, millised andmed peavad olema deklaratsioonis 9 kuu jooksul kajastatud.

- - 10 - 3 * 20 \u003d - 20 tuhat rubla. - oli enammakstud.

Selline enammakse kajastub deklaratsiooni lehe 02 real 280 281. Enammakse saab tasaarveldada maksu tasumisega järgmise aruande(maksu)perioodi tulemuste alusel (Vene Föderatsiooni maksuseadustiku artikli 287 punkt 1).

6. Ettemaksete arvutamise peensused

1. Ainult deklaratsioonis 9 kuud määratakse jooksva aasta IV kvartali ja järgmise aasta 1. kvartali ettemaksete summad (deklaratsiooni lehe 02 read 320, 330, 340).

Kui deklaratsiooni koostamisel 9 kuud, piirmäär 15 miljonit rubla. ei ole ületatud, plaanitud kuumaksed deklaratsioonis ei kajastu.

Kui aga ootamatult (nagu meie näitel) aasta deklaratsiooni tulemuste järel määratud piirmäär ületatakse, siis reguleerivate asutuste hinnangul peaksid plaanitud igakuised ettemaksed deklaratsioonis kajastuma 9 kuu eest (Kiri Vene Föderatsiooni Rahandusministeerium, 24. detsember 2012 N 03-03-06 / 1/716).

Kirja tekstist võime järeldada, et uuendatud deklaratsiooni on vaja esitada 9 kuud. Vastasel juhul ei ole föderaalsel maksuteenistusel lihtsalt võimalust teada saada igakuiste ettemaksete summat, mida organisatsioon peab esimeses kvartalis tasuma.

On ka teine seisukoht - ärge esitage 9 kuu uuendatud deklaratsiooni, kajastage 1. kvartali igakuiseid ettemakseid ainult aasta deklaratsioonis. Kuid siis rikume Venemaa föderaalse maksuteenistuse korralduse 19.10.2016 N ММВ-7-3/57 punkti 5.11 sätteid. [e-postiga kaitstud], mis määrab deklaratsiooni täitmise järjekorra. Seal on ju selgelt kirjas, et maksustamisperioodi deklaratsiooni ridu 290-310 ei täideta.

2. Arvestuse pidamisel 1C programmis seadetes on vaja kajastada igakuiste ettemaksete tasumisele ülemineku fakti (Põhi - Maksu- ja aruandlusseaded - Tulumaks - Ettemaksete tasumise kord - valige "Igakuine hinnangulise kasumi järgi").

3. Ridade 210 (220 ja 230) arvestus sisaldab nii kvartaalseid (read 180 (190, 200)) kui ka igakuiseid (read 290 (300, 310)) eelmise aruandeperioodi deklaratsioonis kajastatud ettemakseid.

Vaata videost kuumaksete arvutamise näidet.

7. Igakuised kasumi ettemaksed tegeliku kasumi alusel

Sel juhul on vaja esitada föderaalsele maksuteenistusele teatis tegelikust kasumist igakuistele ettemaksetele ülemineku kohta. Teatis esitatakse järgmise aasta kohta hiljemalt jooksva aasta 31. detsembriks.

Selle meetodi korral esitatakse Deklaratsioon igakuiselt, ettemakse arvestatakse kuu tegeliku kasumi alusel.

Reaalselt saadud kasumi alusel igakuiste ettemaksete tasumisele üleminekul kajastatakse aruandeperioodideks kuu, kaks kuud, kolm kuud jne kuni kalendriaasta lõpuni (p 2, artikkel 285). Vene Föderatsiooni maksuseadustiku punkt).

Kasumi ettemakseid saab arvutada järgmise valemi abil:

Aruandeperioodi AM = Aruandeperioodi maksubaas x Maksumäär.

Iga kord aruandeperioodi lõpus määratakse tasumisele kuuluv summa:

AM lisatasu eest = AM aruandlus - AM eelmine.

8. Ettemaksed kasumideklaratsioonis

Ettemaksed kasumideklaratsioonis kajastuvad ridadel:

- 180 (190, 200) - ettemaksed perioodide eest 1 kvartal, pool aastat, 9 kuud,

- 210 (220, 230) - eelmise aruandeperioodi ridadel 180 (190, 200) kajastatud ettemaksed,

- 270, 271 (280, 281) - aruandeperioodi lisamakse (vähendamise) ettemaksed,

- 290 (300, 310) - igakuised ettemaksed, mis tuleb tasuda aruandeperioodile järgnevatel kuudel,

- 320 (330 340) - igakuised ettemaksed, mis tasutakse järgmise aasta 1. kvartalis (neid ridu täidetakse ainult deklaratsioonis 9 kuu kohta).

Peamine asi, mida deklaratsiooni täitmisel meeles pidada, on see, et ettemaksed kajastatakse kogunetuna, mitte aga tegelikult tasutuna. Kasumi ettemaksete tasumine deklaratsioonis ei kajastu kuidagi. Deklaratsiooni täitmine.

9. Kasumi ettemaksete tasumise tingimused

Kasumi ettemaksed tuleb tasuda Vene Föderatsiooni maksuseadustiku artiklis 287 sätestatud tähtaegade jooksul:

- Kvartali ettemaksed tasutakse hiljemalt vastava aruandeperioodi maksudeklaratsioonide esitamise tähtajaks - 28. aprill, 28. juuli, 28. oktoober. Kui tähtaeg langeb nädalavahetusele või pühale, tuleb tasuda esimesel tööpäeval pärast nädalavahetust või püha.

- Kasumi ettemaksete tasumise tingimused maksvatele organisatsioonidele igakuised ettemaksed aruandeperioodi jooksul - hiljemalt käesoleva aruandeperioodi iga kuu 28. kuupäevaks.

- Organisatsioonide kasumi ettemaksete maksmise tingimused igakuiste ettemaksete tasumine tegelikult saadud kasumi pealt, - hiljemalt maksu arvutamise tulemustele järgneva kuu 28. kuupäevaks.

Lugege ja uurige näiteid deklaratsioonis olevate arvutuste ja ettemaksete täitmise kohta. Ja kui teil on selle teema kohta juba küsimusi - küsige kommentaarides!

Kasumi ettemaksete arvutamine - üldreeglid

Üks suurimaid maksukogumisi Venemaal on kasumimaks. Selle maksjad on riigis tegutsevad nii Venemaa kui ka välismaised organisatsioonid. Maksu ei maksta aga ühes summas – kogu maksustamisperioodi jooksul on vaja tasuda kasumimaksu avansilisi makseid. Nende ülekande sagedus sõltub sellest, millisesse kategooriasse maksja kuulub. Täna räägime teile, kuidas tulumaksu ettemakseid arvutatakse ja makstakse ning kes need maksab.

Riigi maksuseadustiku artikkel 25 kirjeldab reegleid, mille järgi ettevõtete kasumit maksustatakse. Maksustamise objektiks on kasum, nagu selgub juba maksu enda nimest. Tegelikult makstakse tasu tulude ja kulude vahe pealt. Kasumimaksu peetakse otseseks, kuna selle suurus sõltub täielikult ettevõtte rahaliselt arvutatud tööjõu efektiivsusest.

Maksumaksjad on Venemaal kõik juriidilised isikud: piiratud vastutusega äriühingud, kinnised ja avatud aktsiaseltsid jne. On oluline, et ettevõte töötaks traditsioonilise maksusüsteemi – OCHO – kallal. Sellest tulenevalt on erirežiimi kasutavad ettevõtted (USN, ESHN ja teised) maksust vabastatud. Samuti ei maksa kasumimaksu hasartmänguäri omanikud ja Skolkovo. Teiseks on maksjad välisfirmad, kelle tulu koguneb Venemaa territooriumil. Nende nimekirjas on ettevõtted, millel on riigis püsivad tegevuskohad, mida juhitakse Venemaalt või on sõlmitud rahvusvaheline maksuleping ja mis on seetõttu riigi maksuresidendid.

Ettevõtted, kes saavad tulu sularahas või mitterahaliselt, maksavad kasumimaksu. Kasumiks loetakse ka muud, tegevusega mitteseotud tulu, mis saadakse pangahoiustelt, rendi või allrendi eest kogutud raha jms. Maksustatav kasum läheb arvesse ilma aktsiiside ja käibemaksuta.

Kuidas tulumaksu maksta?

Aastaringselt maksavad ettevõtted tulusa tasu pealt ettemaksu. Nende sagedus on seotud organisatsiooni valitud järjestusega ja selle sissetuleku tasemega. Ettemaksete maksmise kord on otseselt seotud ettevõttele aruandeperioodile eelnenud nelja kvartali kasumi suurusega. Ettevõtetele, kelle tulud ei ületa kuuskümmend miljonit Vene rubla aastas, teevad nad kvartali ettemakseid.

Räägime teile üksikasjalikult, kes on maksja, kuidas tulumaksu tasuda, kaalume tasumise eritingimusi ja vastame küsimustele, mis võivad tekkida inimesel, kes mõistab välja toodud teemat.

Suurema sissetulekuga ettevõtetel on õigus:

- tasuma kvartali jooksul makse või igakuiseid ettemakseid;

- teha ettemakseid tagantjärele kasumi alusel, “kättes”, esitades deklaratsioone igakuiselt.

Makseskeem valitakse kord aastas ja fikseeritakse ettevõtte maksuarvestuspoliitikas. Skeemi muutmisel on vaja maksuinspektorit eelnevalt teavitada.

Mõelgem üksikasjalikumalt, kes ja millise sagedusega peaks ettemakseid tasuma. Kord kvartalis, välja arvatud igakuised maksed, saab seda teha järgmiselt:

- Ettevõtted, mille aastane tulu on alla 60 miljoni rubla.

- Firmad-välismaalased ametlike alaliste esindustega.

- autonoomsed institutsioonid.

- Investorilepingud kaupade ja toodete jaotamiseks.

- Ettevõtted, kellel ei ole kaubandustegevusest saadud raha laekumisi.

- Riigiettevõtted, va teatrid, raamatukogud ja muuseumid.

- Firmad, kes allkirjastasid ühistegevuse paberid.

- Ettevõtted, kes on andnud oma vara usalduse haldamisele.

Iga kuu maksavad kvartaalse lisatasuga ettemakseid ettevõtted, kes suutsid aruandeperioodile eelnenud nelja kvartali jooksul teenida üle 60 miljoni rubla. Igal kuul saavad kõik organisatsioonid, tuginedes tegelikult teenitud rahale, omal soovil vabatahtlikult ettemakseid üle kanda.

Ettemaksuskeeme on mitu.

Kasumlikud sissenõudmise ettemaksed: arvutame

Kui räägime igakuistest ettemaksetest, saate neid maksta kahel viisil:

Põhineb tegelikul kasumil.

Selle meetodi valimisel arvestab ettevõte kohe kuu kasumiga. Viimase kuu ettemaks tasutakse enne jooksva kuu 28. kuupäeva. Kaaluge näidet.

Unicorn LLC kannab ettemakseid kord kuus saadud kasumi alusel. Mais teenis ettevõte kakssada tuhat rubla. Kui see arv korrutada tulusa kogumise baasmääraga - 20%, siis selgub, et 28. juuniks peab Unicorn LLC kandma riigikassasse nelikümmend tuhat rubla. Kui järgmise kuu kasum on erinev, muutub ka avansi suurus.

Möödunud kvartali maksule "Tagasivaade".

Sel juhul makstakse ettemaksud ette - kuni maksukuu 28. kuupäevani. Lihtsamalt öeldes juuli eest tuleb ettemaks tasuda 28. juuliks.

Tabel 1. Igakuiste ettemaksete summad

Kvartaliperioodi lõppedes arvestab organisatsioon tegelikust tulust arvutatud maksusummat ja igakuist ettemakset näitavat numbrit. Kui esimene näitaja on suurem, tuleb kvartali lõpus juurde maksta. Kui teine arv on suurem, tekib ettevõttel enammakse, mida saab kasutada edasiste maksete tegemiseks.

Ettemaksete kohta lisateabe saamiseks räägime teile jaotisest Kuidas neid õigesti arvutada, samuti toome näiteid ja juhiseid.

Vaatame näidet. LLC "Draakon" kannab ettemakseid eelmiste kvartalite tulemuste põhjal. Kuue kuu jooksul teenis ettevõte 800 tuhat rubla, esimeses kvartalis 200 tuhat rubla. Teise kvartali kasum on 600 tuhat rubla (800–200), kahekümneprotsendilise maksumääraga maks on 120 tuhat rubla. Seega arvab Dragon LLC igal kolmanda kvartali kuul maha 40 tuhat rubla (jagame maksusumma kolme kuuga).

Video - Tulumaksu ettemaksete arvutamine

Kuidas alustavad ettevõtted maksavad?

Kui ettevõte on äsja tegevust alustanud, saab ta valida ka ettemaksu skeemi kahe ülaltoodud hulgast. Kui ettevõte soovib tagantjärele tasuda igakuiselt, siis tuleb sellest maksuteenistust teavitada. Seega teeb detsembris asutatud ettevõte esimese sissemakse detsembri ja jaanuari kasumi eest – hiljemalt 28. veebruaril. Lisaks tuleb deklaratsioon esitada kord kuus.

Kui makseskeem põhineb eelmiste kvartalite maksetel, siis inspektsiooni teavitamist ei nõuta. Esimene ettemaks detsembris tegevust alustanud ettevõttele arvestatakse detsembrist märtsini kasumiks. Alates kuuendast tööveerandist muutub ettemaksete arvutamise kord üldiseks, nagu eespool kirjeldasime. Alates 2016. aastast on seaduslikult aktsepteeritud, et värskelt küpsetatud ettevõtted võivad maksta kvartali ettemakseid, mille kvartali kasum ei ületa 15 miljonit Vene rubla ja kuu jooksul ei ületa see viit miljonit.

Summeerida

Kõik OCHO ettevõtted peavad maksma kasumimaksu ettemakseid. Väljamakseid arvestatakse kolmel viisil – igakuiselt kasumijärgselt, kord kvartalis või iga kuu koos kvartali lisatasuga. Igal meetodil on oma nüansid, mida me üksikasjalikult kirjeldasime.

Ettevõtte tulumaks on üks kolmest maksust ja seda maksavad eranditult organisatsioonid, olenemata õiguslikust vormist (LLC, JSC jne). Üksikettevõtja tulumaksu analoogiks on üksikisiku tulumaks.

Tulumaks on otsene maks ja see arvutatakse organisatsiooni saadud tulude alusel, millest on maha arvatud aruandeperioodil tehtud kulutused.

Maksu arvutamisel peab organisatsioon kõigepealt kindlaks määrama, milliseid kulusid ja tulusid tuleb arvestada aruande(maksu)perioodil, mille eest ettemakse või maksu arvestatakse. Tulude ja kulude kajastamise kuupäev määratakse ühe organisatsiooni poolt eelnevalt valitud ja raamatupidamispoliitikas fikseeritud meetodiga.

Tulude ja kulude kajastamise meetodid

Kokku on tulude ja kulude korrutise kuupäeva määramiseks kaks meetodit: tekkepõhine ja kassameetod. Vaatleme neid üksikasjalikumalt.

sularaha meetod

Sularahameetodit kasutavad organisatsioonid kajastavad tulud ja kulud tegeliku väljamakse kuupäeval.

Tulu kajastatakse raha laekumise kuupäeval kontole, kassasse, vara ja varaliste õiguste laekumise ajal, võla tasumise päeval.

Kulud võetakse arvesse nende tegeliku tasumise kuupäeval, võttes arvesse järgmisi tunnuseid:

- Palgakulud, materjalikulud ja laenatud vahendite kasutamise intresside maksmine võetakse arvesse kuupäeval, mil raha debiteeritakse organisatsiooni kontolt või tasutakse kassast.

- Toorme ja materjalide ostmise kulud võetakse arvesse nende tootmisesse mahakandmisel.

- Maksude, lõivude ja muude kohustuslike maksete tasumise kulud võetakse arvesse nende tegeliku tasumise kuupäeval.

Kellel on õigus kasutada sularaha meetodit

Seda tulude ja kulude arvestusmeetodit saavad rakendada ainult need organisatsioonid, kelle tulud viimase 4 kvartali jooksul ei ületanud 1 miljonit rubla. kvartalis (kokku mitte rohkem kui 4 miljonit rubla 4 kvartali kohta).

Kes ei saa kasutada sularaha meetodit

Sul pole õigust kasutada sularahameetodit:

Krediiditarbijate ühistud.

mikrofinantseerimisorganisatsioonid.

Lihtseltsingulepingute ja vara usaldushalduse osalised.

tekkepõhine meetod

Erinevalt kassameetodist ei oma tekkepõhise meetodi rakendamisel raha tegelikku kontole laekumise kuupäeva (kulu tegemise kuupäev) tähtsust. Tulud ja kulud kajastatakse nende tekkimise perioodil.

Sissetulekuid arvestatakse nende tekkimist põhjendava lepingu või muu dokumendi sõlmimise päevast, arvestades Art. Vene Föderatsiooni maksuseadustiku artikkel 271.

Kulud kajastatakse nende tekkimise perioodil lähtuvalt tehingu tingimustest. Materjalikulude puhul on kajastamise kuupäevaks tooraine ja materjalide tootmisse üleandmise kuupäev või tootmisteenuste (tööde) vastuvõtmise ja üleandmise akti allkirjastamise kuupäev.

Tegevus- ja muud kulud võetakse arvesse arveldamise päeval vastavalt sõlmitud lepingu tingimustele või dokumentide esitamise päeval.

Tekkemeetodi kasutamisel kulude arvestamise korra kohta vt täpsemalt art. Vene Föderatsiooni maksuseadustiku artikkel 272.

Pange tähele, et valitud arvestusmeetod kehtib nii tulude kui ka kulude kohta. Tulude arvestamiseks ei saa valida ühte meetodit ja kulude arvestamiseks teist. Valitud meetodit saate muuta kord aastas, teavitades sellest eelnevalt maksuhaldurit.

Tulud ja kulud

Sissetulekud

Tulud jagunevad tulumaksu arvutamisel müügiks ja mittetegevuseks. Müügitulu sisaldab kaupade, tööde või teenuste müügist saadud tulu ning omandiõigust. Mittetegevusele - kõik muud artiklis loetletud sissetulekud. Vene Föderatsiooni maksuseadustiku artikkel 249.

Märkus: tulumaksu arvutamisel arvesse võtmata tulud on loetletud Art. Vene Föderatsiooni maksuseadustiku artikkel 251. See nimekiri on suletud ja seda ei saa laialt tõlgendada.

Kulud

Kulud jagunevad ka müügiks ja mittetegevuseks. Müügikulud on otsesed (arvestatakse kauba müügina, mille maksumuses need arvesse võeti) ja kaudsed (arvestatakse nende realiseerimise perioodil).

Otsesed müügikulud hõlmavad materjalikulusid, amortisatsiooni ja müügiprotsessiga seotud töötajate tööjõukulusid.

Märkus: tulumaksu arvutamisel arvesse võetavad kulud peavad olema dokumenteeritud, põhjendatud ja suunatud tulu teenimisele. Kui vähemalt üks nimetatud tingimustest ei ole täidetud, keeldutakse organisatsiooni kulude kajastamisest. Sageli juhtub see siis, kui maksuhaldur tunnistab organisatsiooni vastaspoole ebaõiglaseks, kulud on ebamõistlikud, tehing on väljamõeldud.

Maksud ja tulumaksu ettemaksed

Maks tasutakse üks kord aasta lõpus.

Ettemaksete tasumise sagedus sõltub organisatsiooni valitud meetodist. Tulumaksu ettemaksete maksmiseks on kolm võimalust:

- Igakuised maksed tegeliku kasumi alusel.

- Kvartali ettemaksed kuumaksetega.

- Kvartali ettemaksed ilma kuumakseteta.

Vaatleme üksikasjalikumalt kõiki meetodeid.

Igakuised ettemaksed

Tegelikul kasumil põhinev igakuise ettemaksete tasumise kord on kõige levinum ja seda kasutab valdav enamus organisatsioone.

Selle kasutamisel ei ole eritingimusi ega piiranguid. Tegeliku kasumi ettemaksed makstakse iga kuu lõpus. Kokku peab organisatsioon aasta eest tasuma 11 ettemaksu ja makse aasta lõpus ning esitama IFTS-ile ka 12 maksudeklaratsiooni (iga kuu kohta).

Igakuised ettemaksed arvutatakse järgmise valemi abil:

(Sissetulek – kulu x maksumäär) – eelmise kuu eest arvestatud ettemakse

Märkus: tulusid ja kulusid arvestatakse tekkepõhiselt alates aasta algusest.

Näide ettemaksete arvutamisest tegeliku kasumi alusel

Jaanuari avansi arvestamise andmed:

Jaanuari sissetulek - 200 000 rubla.

Tarbimine jaanuaris - 75 000 rubla.

Maksumäär - 20%

Jaanuari kuu ettemaks:

(200 000 - 75 000) x 20% = 25 000 rubla.

Andmed veebruarikuu ettemaksu arvutamiseks:

Jaanuari-veebruari sissetulek - 320 000 rubla.

Tarbimine jaanuar-veebruar - 170 000 rubla.

Jaanuari kuu ettemaks

(320 000 - 170 000) x 20%) - 25 000 \u003d 5000 rubla.

Sarnaselt arvutatakse ka ülejäänud aruandeperioodide ettemaks.

Kvartali ettemaksed ilma ettemakseid tegemata

Organisatsioonid, kelle viimase 4 kvartali sissetulek ei ole ületanud 15 miljonit rubla, saavad kvartali tulemuste alusel ettemakseid maksta (3 korda aastas). kvartali eest.

Seda meetodit ei saa kasutada:

- Teatrid;

- Muuseumid;

- raamatukogud;

- kontserdiorganisatsioonid.

Märkus. Äsja loodud organisatsioonid maksavad kvartaalseid ettemakseid (ilma kuumakse) seni, kuni nende registreerimise kuupäevast on möödunud terve kvartal. Kui pärast kvartalit ei ületanud ettevõtte tulud 1 miljonit rubla. kuus ja 3 miljonit rubla. kvartalis, saab ta jätkata kvartali ettemaksete maksmist. Ülejäägi korral on kohustus järgmisest kvartalist üle minna igakuiste ettemaksete tasumisele.

Näide kvartaalsete ettemaksete arvutamisest kuumakse maksmata

Andmed ettemaksu arvutamiseks 1. kvartal:

Sissetulek 1 ruutmeetri eest. - 1 200 000 rubla.

Tarbimine 1 ruutmeetri kohta. - 550 000 rubla.

Maksumäär - 20%

Müügimaks - ei tasutud

Ettemakse arvestatud 1 kvartali eest

(Sissetulek – kulu x maksumäär)

(1 200 000 - 550 000) x 20% = 130 000 rubla.

Ettemaks eelarvesse

1. kvartali eelarvesse makstav ettemaks = 1. kvartali eest arvestatud ettemaks

130 000 RUB

Andmed poole aasta ettemaksu arvestamiseks:

Kuue kuu sissetulek (kumulatiivne kokku) - 3 200 000 rubla.

Poole aasta kulu - 1 450 000 rubla.

Avanss arvestatud poole aasta eest

(3 200 000 - 1 450 000) x 20% = 350 000 rubla.

Ettemaks poole aasta eest

Avanss arvestatud poole aasta eest - Ettemakse arvestatud 1 kvartali eest

350 000 - 130 000 \u003d 220 000 rubla.

Andmed ettemakse arvutamiseks 9 kuu eest:

9 kuu sissetulek - 5 000 000 rubla.

Tarbimine - 3 200 000 rubla.

Ettemakse arvestatud 9 kuu eest

(Sissetulek – Kulu) x Maksumäär

(5 000 000 - 3 200 000) x 20% = 360 000 rubla.

See artikkel on kasulik neile maksumaksjatele, kes maksavad kvartaalseid makseid kvartali tulemuste alusel pluss igakuised ettemaksed.

Artikkel aitab:

- arvutada esimese poolaasta tulumaksu ettemaksed,

- tutvuma esimese poolaasta tulemuste põhjal ettemaksete tasumise tingimustega,

- täida deklaratsiooni vastavad jaotised ja read.

Näide

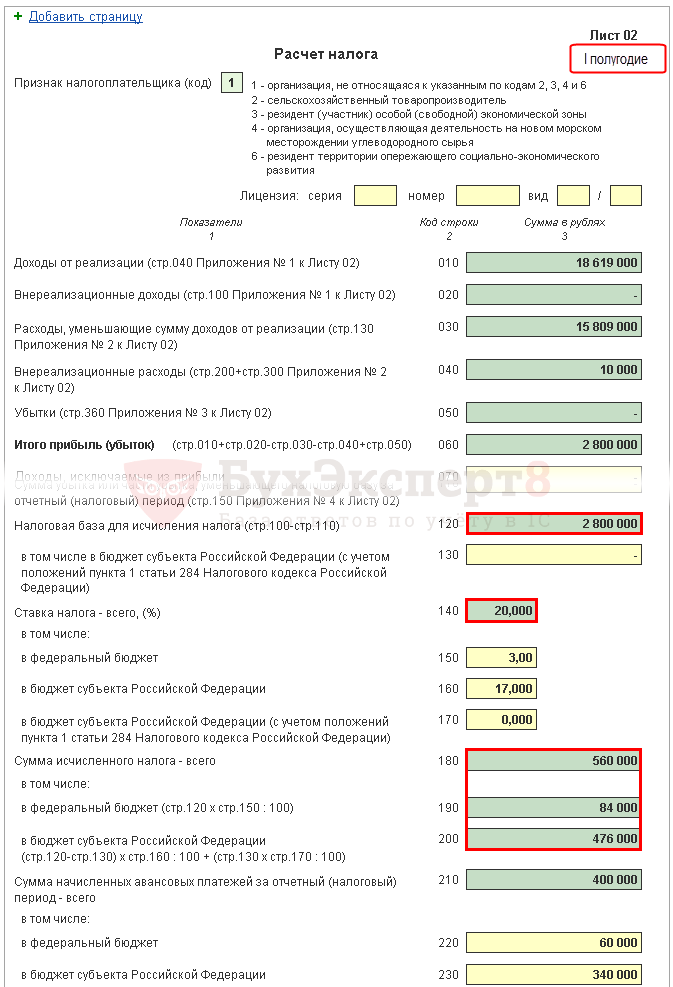

Leht 02 Tulumaksu ja ettemaksete arvestus

Kaaluge deklaratsioonilehe 02 samm-sammult täitmist esimese poolaasta tulumaksu ja III kvartali igakuiste ettemaksete summa osas.

Samm 1. Määrake I poolaasta tulumaksu summa (lk 180-200)

1C tulumaksu summa arvutatakse automaatselt, lähtudes lk 120 märgitud maksubaasi ja lk 140 (150-170) määrast.

Kontrolli esimese poolaasta arvutust järgmise valemiga:

Meie näites on tulumaksu summa kokku (lk 180) 2 800 000 x 20% = 560 000 rubla, sh:

- föderaaleelarvesse (lk 190) - 2 800 000 x 3% = 84 000 rubla;

- Vene Föderatsiooni moodustava üksuse eelarvesse (rida 200) - 2 800 000 x 17% = 476 000 rubla.

Samm 2. Täpsustage eelmise perioodi kohta arvestatud ettemaksete summa (lk 210-230)

Ettemaksed, mida organisatsioon peab tasuma esimese poolaasta eest, tuleb märkida 1C ridadele 210 (220, 230) käsitsi, kuna need arvutatakse jooksva aasta esimese kvartali deklaratsiooni andmete järgi ja koosneb:

- I kvartali tulemuste põhjal arvutatud maks (tl 180, 190, 200);

- II kvartalis tasumisele kuuluvad kogunenud ettemaksed (read 290, 300, 310);

- I kvartalis tasutud müügimaks, mille võrra vähendati I kvartali tulumaksu (lk 267).

Esimese poolaasta deklaratsiooni ridadele 220, 230 sisestage käsitsi valemiga arvutatud summad:

Meie näites on esimesel poolaastal kogunenud ettemaksete summa:

- föderaaleelarve (lk 220) - 30 000 rubla. + 30 000 hõõruda. = 60 000 rubla;

- Vene Föderatsiooni subjekti eelarve (lk 230) - 170 000 rubla. + 170 000 - 30 000 rubla. = 310 000 rubla.

3. toiming: kontrollige makstud kauplemistasu summat (lk 265, 266, 267)

Deklaratsiooni lehe 02 read 265, 266, 267 täidetakse automaatselt 1C-s, kui organisatsioon on programmis registreerinud müügikoha ja arvutab müügitasu automaatselt.

Esimese poolaasta deklaratsioonis täidetakse need read järgmiselt:

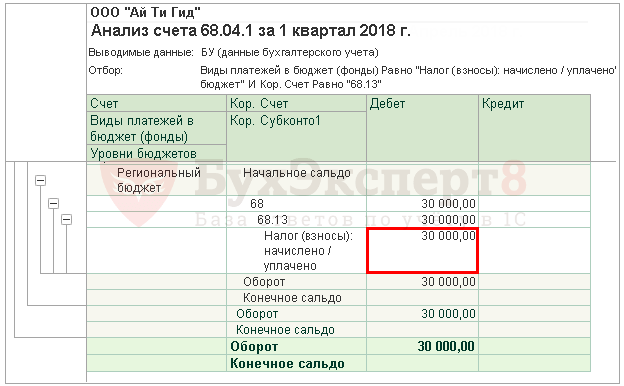

- rida 265 - Vene Föderatsiooni moodustava üksuse eelarvesse tegelikult tasutud müügimaksu summa alates aasta algusest. Meie näites on summa 60 000 rubla.

- real 266 - müügimaksu summa, mille võrra vähendati tulumaksu jooksva aasta eelmistel aruandeperioodidel. See rida peaks olema võrdne esimese kvartali deklaratsiooni real 267 oleva summaga.

1C-s täidetakse poolaasta deklaratsiooni real 266 automaatselt I kvartali kauplemistasu tulumaksusoodustuse summa ehk see on käive:

- Dt 68.04.1 ( Eelarve tase - Piirkondlik eelarve, Makse tüüp - Kogunenud/makstud maks).

- CT 68.13 ( Makse tüüp - Kogunenud/makstud maks).

Meie näites võrdub leht 266 30 000 rublaga.

- lk 267 - müügimaksu summa, mis vähendab I poolaasta arvestuslikku tulumaksu vabariigi eelarvesse. Rea indikaator ei tohi olla suurem kui summa real 200 "Vene Föderatsiooni moodustava üksuse eelarvesse arvestatud maksusumma".

1C-s täidetakse real 267 automaatselt esimese poolaasta kauplemistasult tulumaksusoodustuse summa ehk see on käive:

- Dt 68.04.1 ( Eelarve tase - Piirkondlik eelarve, makse liik - Kogunenud/makstud maks).

- CT 68.13 ( Makse tüüp - Kogunenud/makstud maks).

Meie näites võrdub leht 267 60 000 rublaga.

4. samm. Määrake tasumisele kuuluva (lk 270, 271) või vähendatava (lk 280, 281) maksusumma

Nüüd tuleb välja selgitada, mis osutus enamaks: kas esimese poolaasta tulemuste põhjal arvutatud tegelikud maksusummad (lk 190, 200) või kogunenud ettemaksete summa, mida maksumaksja oli kohustatud tasuma. tasu sellel perioodil (tl 220, 230), arvestades I kvartali deklaratsiooni tulemuste alusel arvutatud müügimaksu (tl 267).

Samm 4.1. Föderaalne eelarve

Kui lk 190 on suurem kui lk 220, siis tuleb lisaks tasuda esimese poolaasta lõpus föderaaleelarvesse makstud maks, st rida 270 täidetakse automaatselt 1C vastavalt valemile:

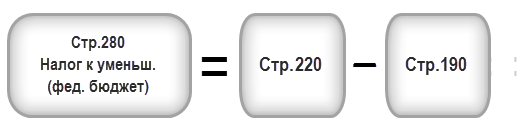

Kui lk 190 on väiksem kui lk 220, siis vähendatakse esimese poolaasta tulemuste järel föderaaleelarvesse laekuvat maksu, st rida 280 täidetakse automaatselt 1C vastavalt valemile:

Meie näites on rida 190 (summa 84 000 rubla) suurem kui rida 220 (summa 60 000 rubla), seetõttu makstakse esimese poolaasta lõpus föderaaleelarvesse täiendavalt maks:

- 270 \u003d 84 000 - 60 000 \u003d 24 000 rubla.

Samm 4.2. Vene Föderatsiooni subjekti eelarve

Kui lk 200 on summast suurem (lk 230 + lk 267), siis tuleb lisaks tasuda maks esimese poolaasta lõpus Vene Föderatsiooni moodustava üksuse eelarvesse, st rida 271 täidetakse automaatselt 1C vastavalt valemile:

Kui lk 200 on summast väiksem (lk 230 + lk 267), siis vähendatakse esimese poolaasta tulemuste järel Vene Föderatsiooni moodustava üksuse eelarvesse laekuvat maksu, st rida 281 täidetakse automaatselt 1C vastavalt valemile:

Meie näites on rida 200 (summa 476 000 rubla) suurem kui ridade 230 ja 267 summa (370 000 \u003d 310 000 + 60 000), seega on maksusumma Vene Föderatsiooni moodustava üksuse eelarvesse. I poolaasta tulemuste eest tuleb maksta lisatasu:

- rida 271 \u003d 476 000 - 310 000 - 60 000 \u003d 106 000 rubla.

5. samm. Määrake kolmandas kvartalis tasumisele kuuluvate ettemaksete summa (lk 290-310)

Igakuiseid ettemakseid tasuvad organisatsioonid peavad I poolaasta tulemuste põhjal arvutama III kvartalis tasumisele kuuluvad ettemaksed. Sellised maksed kajastuvad real 290 (300, 310).

1C puhul täidetakse need read käsitsi. Tasumisele kuuluvate ettemaksete arvutamine peab toimuma järgmise valemi järgi:

Meie näites arvutatakse kolmandas kvartalis tasumisele kuuluvate igakuiste ettemaksete summa järgmiselt:

- kokku (lk 290) - 560 000 rubla. - 200 000 rubla. = 360 000 rubla, sealhulgas:

- föderaaleelarvesse (lk 300) = 84 000 rubla. - 30 000 rubla. = 54 000 rubla;

- Vene Föderatsiooni moodustava üksuse eelarvesse (rida 310) = 476 000 rubla. - 170 000 rubla. = 306 000 rubla.

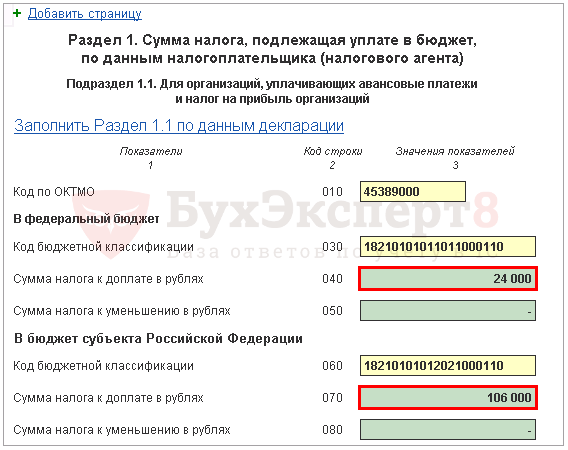

1. jagu alajaotis 1.1 I poolaasta maksu tasumise lõplikud andmed

Lõplike andmete täitmine I poolaasta tulumaksu lisatasu või alandamise kohta toimub 1C-s automaatselt järgmise algoritmi järgi.

Kui maksusumma osutus lisamakseks, s.t real 270 või rida 271 täidetakse lehel 02, siis kantakse neil märgitud summa 1. jao alajaotisesse 1.1: PDF

- leheküljel 040 - lehe 02 leheküljelt 270 "föderaaleelarvesse";

- leheküljel 070 - lehe 02 leheküljelt 271 "Vene Föderatsiooni subjekti eelarvesse".

Kui maksusumma osutus vähendatuks, s.t rida 280 või rida 281 on täidetud lehel 02, siis kantakse neil märgitud summa 1. jao alajaotisesse 1.1: PDF

- leheküljel 050 - lehe 02 leheküljelt 280 "föderaaleelarvesse";

- leheküljel 080 - lehe 02 leheküljelt 281 "Vene Föderatsiooni subjekti eelarvesse".

Meie näites osutus täiendavalt tasutuks esimese poolaasta tulumaksu summa föderaaleelarvesse ja Vene Föderatsiooni subjekti eelarvesse.

Selle normi alusel tasuma punkti 1.1 punktis 1 nimetatud esimese poolaasta maks. vajalik kuni 28. juulini.

Kui maksude tasumise tähtaeg langeb nädalavahetusele või pühale, lükatakse tähtaeg edasi sellele järgnevale tööpäevale (Vene Föderatsiooni maksuseadustiku punkt 7, artikkel 6.1).

Meie näites tuleb tulumaksu lisatasu teha enne 30. juulit 2018. (28. juuli – puhkepäev):

- föderaaleelarvesse - 24 000 rubla.

- Vene Föderatsiooni moodustavale üksusele - 106 000 rubla.

Tulumaksu tasumise korra kohta lisateabe saamiseks:

- föderaaleelarve;

- Vene Föderatsiooni subjekti eelarve.

1. jagu Alajaotis 1.2 III kvartali ettemaksed

Deklaratsiooni punkti 1.2 punktis 1 on kajastatud igakuised ettemaksed, mis tuleb tasuda III kvartalis.

III kvartali ettemaksete summa arvutati vastavalt lehe 02 lehekülgedele 300, 310. See jaotatakse automaatselt alajaotisesse 1.2 1/3 kvartali summast:

- lk 120-140 — lk 300 "föderaaleelarvesse";

- lk 220-240 — lk 310 "Vene Föderatsiooni moodustava üksuse eelarvesse".

Selle normi alusel on III kvartalis vaja tasuda alajao 1.2 punktis 1 nimetatud ettemaksed:

- kuni 28. juulini;

- kuni 28. augustini;

- kuni 28. septembrini.

Kui ettemaksete tasumise tähtaeg langeb nädalavahetusele või pühale, lükatakse tähtaeg edasi sellele järgnevale tööpäevale (Vene Föderatsiooni maksuseadustiku artikkel 7, artikkel 6.1).

- tulumaksu tasumine föderaaleelarvesse;

- Tulumaksu tasumine Vene Föderatsiooni subjekti eelarvesse.

Meie näites tuleks ettemaksed teha kolmandas kvartalis:

- kuni 30. juulini 2018 (28. juuli – puhkepäev):

- Vene Föderatsiooni moodustavale üksusele - 102 000 rubla.

- kuni 28. augustini 2018:

- föderaaleelarvesse - 18 000 rubla.

- Vene Föderatsiooni moodustavale üksusele - 102 000 rubla.

- kuni 28. septembrini 2018:

- föderaaleelarvesse - 18 000 rubla.

- Vene Föderatsiooni moodustavale üksusele - 102 000 rubla.

kohta")